Kurumsal Kâr Fazlası Nedir? ABD Borsasını Okumak İçin Basit Bir Rehber

Finansal piyasaları anlamaya çalışırken çoğu zaman sadece fiyatlara bakıyoruz. S&P 500 yükseliyor mu, Bitcoin güçleniyor mu, dolar ne yapıyor, faizler nereye gidiyor? Bunlar elbette önemli ama bazen fiyatın arkasındaki daha büyük mekanizmayı kaçırıyoruz. O mekanizmalardan biri de ekonomideki fazla-açık dengesidir.

İçeridekiler

Kurumsal Kâr Fazlası Nedir? ABD Borsasını Okumak İçin Basit Bir Rehber

Finansal piyasaları anlamaya çalışırken çoğu zaman sadece fiyatlara bakıyoruz. S&P 500 yükseliyor mu, Bitcoin güçleniyor mu, dolar ne yapıyor, faizler nereye gidiyor? Bunlar elbette önemli ama bazen fiyatın arkasındaki daha büyük mekanizmayı kaçırıyoruz. O mekanizmalardan biri de ekonomideki fazla-açık dengesidir.

Basitçe söyleyelim: Bir ekonomide bir kesim sürekli fazla veriyorsa, genellikle başka bir kesim açık veriyordur. Şirketler yüksek kâr fazlası yaratıyorsa, bunun karşı tarafında devlet, hanehalkı veya dış dünya tarafında büyüyen açıklar oluşuyordur. Bu kötü bir şey olmak zorunda değildir. Hatta bazı dönemlerde finansal piyasalar için oldukça destekleyici olabilir ama bu yapının nerede olduğunu, ne kadar sürdürülebilir olduğunu ve değişmeye başlayıp başlamadığını izlemek gerekir.

Bu yüzden kurumsal kâr fazlası, sadece teknik bir muhasebe kalemi gibi okunmamalıdır. Aslında bize şu soruyu sordurur: Şirketlerin kâr motoru hâlâ çalışıyor mu ve bu motoru ekonominin diğer tarafındaki açıklar beslemeye devam ediyor mu?

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

24 Ay vadeli 200.000 TL’ye varan kredi

3 Ay vadeli 25.000 TL’ye varan nakit avans

Kurumsal Kâr Fazlası Ne Demek?

Kurumsal kâr fazlası, şirketlerin elde ettiği kârın net yatırımlarından fazla kalan kısmı gibi düşünülebilir. Daha basit ifade edersek, şirketler kazandıkları paranın önemli bir bölümünü yatırıma harcamıyor ve geriye güçlü bir nakit/kâr fazlası kalıyorsa, bu oran yükselir.

Bu neden önemli?

Çünkü bu fazla; temettü, hisse geri alımı, borç ödeme, bilanço güçlendirme ve piyasa değerlemelerini destekleme kapasitesi yaratabilir. ABD borsasında özellikle büyük şirketlerin hisse geri alımları önemli bir destek mekanizmasıdır. Şirketler yüksek kâr üretip bunu piyasaya geri döndürdüğünde, hisse piyasası için olumlu bir zemin oluşabilir.

Buradaki kritik nokta şudur: Yüksek kâr fazlası bazen bu, rejimin olgunlaştığını da gösterir. Yani sistem hâlâ güçlüdür ama artık tarihsel bandın çok yüksek bölgesindedir. Böyle zamanlarda yatırımcı için önemli soru “bugün iyi mi?” değil, “bu iyi yapı değişmeye başlıyor mu?” olmalıdır.

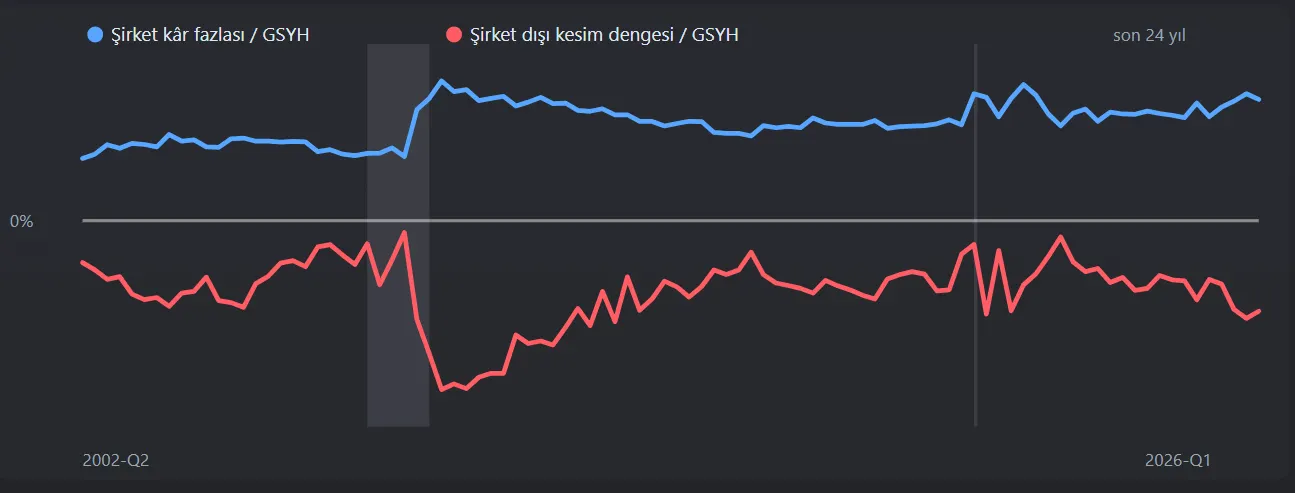

ABD Örneğinde Bugünkü Görünüm Ne Söylüyor?

ABD’de şirket kâr fazlası / GSYH oranı 2026-Q1 itibarıyla %8.60 seviyesinde. Bu oldukça yüksek bir bölge. Tarihsel percentile değeri yaklaşık 94.9/100. Yani geçmiş veriye göre şirket kâr fazlası neredeyse tarihsel zirve bandında.

Diğer tarafta şirket dışı kesim dengesi / GSYH -%6.43 seviyesinde. Bu da devlet, hanehalkı veya dış dünya tarafında açıkların büyüdüğünü gösteriyor. Negatif değer burada basitçe şunu anlatır: Şirketler fazla verirken, ekonominin diğer tarafları bu fazlanın karşılığında açık veriyor.

Bu yapı bugünkü ABD borsası için neden destekleyici okunabilir?

Çünkü şirket kâr fazlası yüksek kalıyor ve son dört çeyrekte daha da genişlemiş görünüyor. 4 çeyreklik şirket fazlası değişimi +1.21%. Aynı dönemde karşı taraf dengesi -2.25% daha negatifleşmiş. Yani şirket tarafı fazla üretirken, diğer kesimlerin açıkları da bu fazlayı besleyecek şekilde büyümüş.

Bu yüzden bugünkü görünüm için en sade cümle şu olurdu: ABD borsasının kâr motoru hâlâ çalışıyor, fakat bu motor tarihsel olarak çok yüksek devirde çalışıyor.

Bu Kârın Kalitesi Nasıl Anlaşılır?

Şirket kâr fazlası bize önemli bir sonuç gösterir: Şirketler ekonomiden güçlü bir fazla çıkarabiliyor mu? Ama tek başına bu sonuç yeterli değildir. Çünkü aynı kâr fazlası farklı kaynaklardan gelebilir.

Bazen şirketler gerçekten daha verimli çalıştığı için kâr eder. Bazen aynı ürünü daha pahalı sattığı için kâr eder. Bazen devlet açık vererek ekonomiye talep pompalar ve bu talep şirket gelirlerine dönüşür. Bazen de hanehalkı gelirinden fazla harcar, borçlanır veya tasarruflarını tüketir; şirketler bu harcamadan kâr üretir.

Bu yüzden yatırımcı sadece “şirket kârları yüksek mi?” diye sormamalı. Daha doğru soru şudur:

Bu kâr hangi yakıtla oluşuyor?

İlk bakılacak yer verimliliktir. Eğer şirketler aynı işgücü ve sermaye ile daha fazla üretim yapıyorsa, bu daha kaliteli bir kârdır. Çünkü şirket gerçekten daha etkin çalışıyordur ama kâr artışı verimlilikten değil de sadece fiyat artışından geliyorsa, tablo daha kırılgan olur. Bu durumda nominal gelirler yükselir ama gerçek üretim aynı hızda artmayabilir.

İkinci bakılacak yer enflasyon ve nominal büyümedir. Nominal büyüme, ekonominin fiyat artışlarını da içeren büyüklüğüdür. Reel büyüme ise fiyat etkisinden arındırılmış gerçek büyümedir. Örneğin bir şirketin satışları %10 artmış olabilir ama aynı dönemde fiyatlar da %7 artmışsa, şirketin gerçek büyümesi %10 değildir. Bu nedenle nominal GSYH, reel GSYH, deflatör, CPI ve PCE gibi enflasyon verileri şirket kârlarının ne kadarının gerçek hacim artışından, ne kadarının fiyat etkisinden geldiğini anlamak için kullanılır.

Üçüncü alan hanehalkıdır. Şirketlerin geliri çoğu zaman başka birinin harcamasıdır. Hanehalkı güçlü gelir artışıyla harcıyorsa, bu daha sağlıklı bir taleptir ama harcama kredi kartı borcuyla, tüketici kredileriyle veya tasarrufların erimesiyle sürüyorsa, şirket gelirleri kısa vadede güçlü görünürken ekonominin alt tabanı zayıflıyor olabilir.

Dördüncü alan devlettir. Kamu açıkları kısa vadede şirket gelirlerini destekleyebilir. Devlet harcadığında, bu harcama bir şirketin cirosuna, başka bir şirketin siparişine veya hanehalkının tüketimine dönüşebilir. Bu yüzden devlet açığı bazı dönemlerde şirket kâr fazlasını besleyen önemli bir karşı taraf olabilir ama bunun da bir sınırı vardır: Borç ve faiz yükü arttıkça, sistemin bu desteği sürdürme kapasitesi tartışmalı hale gelir.

Beşinci alan dış dünyadır. Dış ticaret dengesi, cari açık, ihracat, ithalat ve kur etkisi şirket kârlarının kaynağını anlamak için önemlidir. Çünkü bir ekonomide şirketlerin kazancı sadece içerideki talepten değil, dış dünyanın talebinden veya finansmanından da beslenebilir.

ABD örneğinde bugünkü tablo şunu söylüyor: Şirket kâr fazlası çok yüksek, karşı taraf açıkları bu fazlayı destekliyor ve nominal büyüme hâlâ sistemi taşıyor ama bu tablo tamamen temiz bir verimlilik hikâyesi değildir. Fiyat etkisi, kamu açıkları, hanehalkı talebi ve piyasa liderliğinin dar kalması birlikte düşünülmelidir.

Yani ABD borsasının kâr motoru çalışıyor; fakat bu motorun hangi yakıtla çalıştığını izlemek artık en az motorun çalışması kadar önemlidir.

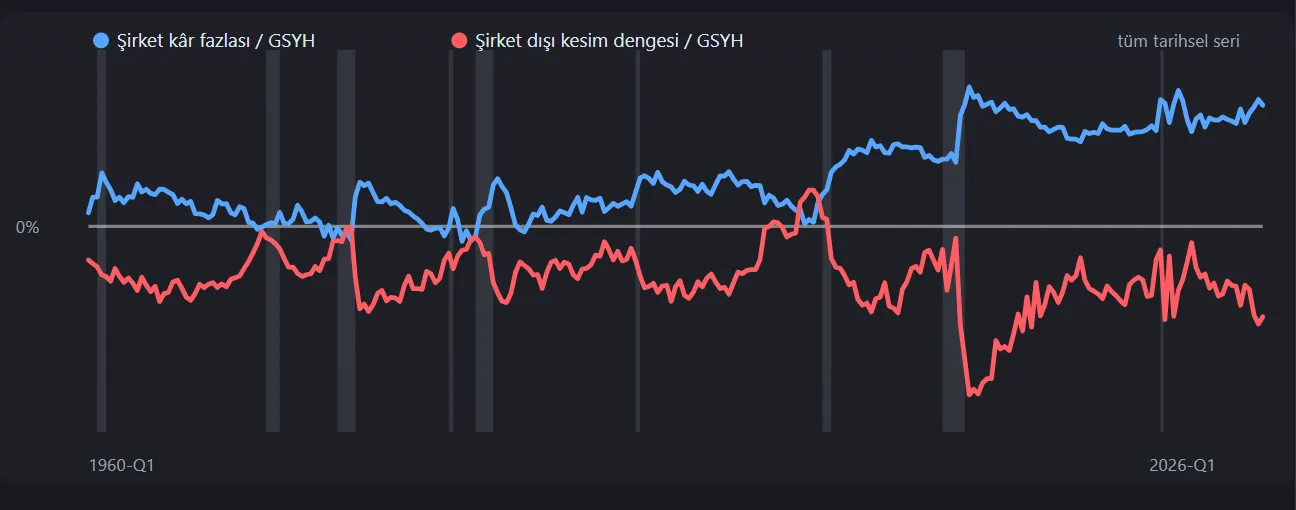

Benzer Dönemler Bize Ne Anlatıyor?

Bugüne benzeyen geçmiş dönemlere bakıldığında, çoğu örnekte S&P 500’ün sonraki 1 yılda pozitif performans gösterdiği görülüyor. Örneğin 2020-Q3, 2023-Q4, 2021-Q1 gibi dönemlerde şirket kâr fazlası genişliyordu ve sonrasında piyasa güçlü devam dönemleri yaşadı.

Elbette tabloyu sadece “geçmişte yükselmiş, yine yükselir” diye okumak hatalı olur. Çünkü bazı benzer dönemlerde şirket kâr fazlası sonraki 4 çeyrekte zayıflamış. Mesela 2021-Q1 ve 2021-Q2 sonrası şirket fazlasında belirgin gerileme var.

Bu yüzden bu tabloyu bir al-sat sinyali gibi değil, rejim hafızası gibi okumak gerekir.

Rejim hafızası ne demek? Bugünkü yapının geçmişte hangi dönemlere benzediğini görmek demek. Ama bu benzerlik geleceği garanti etmez. Sadece yatırımcıya şu soruyu daha doğru sordurur: Şu anda içinde bulunduğumuz yapı genişleme mi, olgunlaşma mı, yoksa zayıflama başlangıcı mı?

Bugünkü ABD verileri bize hâlâ destekleyici ama olgun bir yapı gösteriyor. Yani piyasa açısından motor çalışıyor; fakat bu motorun tarihsel olarak çok yüksek devirde olduğunu unutmamak gerekiyor.

Yeni müşterilere 3 ay vadeli, faizsiz 25.000 TL’ye varan taksitli avans

Toplamda 22.000 TL’ye varan Chip-para fırsatı

Kerem Pirim

Finansal piyasalar, makroekonomi ve kripto piyasası üzerine içerik üreten bir analist ve yazardır.

Kayıt olarak güncel fırsatlardan her zaman haberdar olabilir, en uygun teklifleri yakalayabilirsin.