Yurt dışında kredi kartıyla harcamak mı, nakit mi daha avantajlı?

Pasaport hazır, vize alındı, biletler cepte… Peki ya cepteki para ne olacak? Yurt dışı seyahatlerinin en büyük soru işareti her zaman harcama stratejisidir. Yanımıza sadece nakit mi almalıyız, yoksa tüm süreci dijital olarak kartlarla mı yönetmeliyiz?

İçeridekiler

Yurt dışında kredi kartıyla harcamak mı, nakit mi daha avantajlı?

Pasaport hazır, vize alındı, biletler cepte… Peki ya cepteki para ne olacak? Yurt dışı seyahatlerinin en büyük soru işareti her zaman harcama stratejisidir. Yanımıza sadece nakit mi almalıyız, yoksa tüm süreci dijital olarak kartlarla mı yönetmeliyiz?

Yurt dışında kredi kartı kullanımı büyük bir konfor sunsa da arkasından gelecek sürpriz komisyon oranları, hesap özetini gördüğünde keyfini kaçırabilir. Diğer yandan, cebe tomarla nakit doldurup hırsızlık korkusuyla gezmek de tatili zindan edebilir.

Bu rehberimizde; kredi kartı ile yurt dışı alışveriş yapmanın mantığını, bankaların uyguladığı gizli komisyonları, yurt dışında banka kartı kullanımı detaylarını ve internette doğru bilinen finansal yanlışları tüm şeffaflığıyla masaya yatırıyoruz.

Yeni bir kredi kartı almayı düşünüyorsan hesap.com üzerinden bankaları karşılaştırarak ihtiyacına en uygun kredi kartını belirleyebilirsin.

Yurt dışında kredi kartı kullanımı: Avantajlar ve gizli maliyetler

Yurt dışı kredi kartı kullanımı seyahat esnasında hayat kurtarır. Ancak harcama yaparken neyle karşılaşacağını bilmen gerekir.

Artıları

Güvenlik: Paran kaybolduğunda veya çalındığında geri dönüşü yoktur ancak kartını tek tıkla mobil uygulamadan iptal edebilirsin.

Mil ve puan avantajı: Eğer mil özellikli bir kart kullanıyorsan, yurt dışı harcamalarından kat kat fazla mil kazanarak bir sonraki uçak biletini bedavaya getirebilirsin.

Ekstra hizmetler: Birnyok prestijli kart seyahat sigortası, ücretsiz lounge (havaalanı dinlenme salonu) erişimi ve hızlı geçiş gibi ayrıcalıklar sunar.

Yurt dışına çok sık çıkıyorsan mil veren kredi kartlarıyla uçuşlarını bedavaya getirebilirsin.

Eksileri ve komisyon oranları

Kredi kartı yurt dışı kullanımı sırasında en büyük gider kalemi döviz çevrim oranlarıdır. Sen harcamayı euro veya dolar olarak yapsan da bankan bu tutarı TL'ye çevirirken kendi belirlediği kuru (genelde Merkez Bankası serbest piyasa kurundan daha yüksektir) esas alır. Ayrıca uluslararası kart network'leri (Visa ve Mastercard gibi) ve bankan bu işleme yurt dışı kredi kartı kullanımı komisyon ücreti ekler (Genellikle %1 ila %3 arasında değişir).

Hesap’lı tüyo: Döviz ekstresi tanımlat!

Bankanın kur çevrim komisyonlarından kaçınmanın harika bir yolu var. Seyahate çıkmadan önce bankanın müşteri hizmetlerini ara ve kredi kartın için USD veya EUR ekstresi tanımlat. Böylece yurt dışında yaptığın harcamalar TL'ye çevrilmez; ekstren direkt dolar veya euro olarak kesilir. Sen de bankana olan borcunu, yine kendi döviz hesabından komisyonsuz bir şekilde doğrudan dolar veya euro olarak ödersin!

DCC (Dynamic Currency Conversion) tuzağına düşme!

Yurt dışında bir mağazada kartını POS cihazına okuttuğunda kasiyer sana veya cihaz ekranı şu soruyu sorabilir: "TL ile mi ödemek istersin, yoksa yerel para birimiyle mi (Örn: euro)?"

Kulağa "TL ile ödemek" daha tanıdık ve mantıklı gelse de ASLA TL'yi seçme. Eğer TL'yi seçersen, o yabancı dükkanın çalıştığı banka dövizi TL'ye kendi belirlediği fahiş ve insafsız kurdan çevirir (Dinamik Kur Dönüşümü). Her zaman harcama yaptığın ülkenin yerel para birimini seçmelisin. Bırak çevrimi senin kendi bankan yapsın, böylesi çok daha ucuzdur.

25.000 TL faizsiz taksitli avans

Sponsor

Yeni müşterilere 3 ay vadeli, faizsiz 25.000 TL’ye varan taksitli avans

Toplamda 22.000 TL’ye varan Chip-para fırsatı

Yurt dışında banka kartı (Debit) kullanımı ve ATM'den para çekme

Yanında nakit taşımak istemiyorsan bir diğer alternatif de yurt dışında banka kartı kullanımı yani doğrudan maaş - vadesiz hesabına bağlı olan debit kartı kullanmaktır.

Banka kartı kullanımı bütçeni kontrol etmek için harikadır; çünkü kredi kartı gibi borçlanmaz, hesabındaki parayı harcarsın. Ancak yabancı bir ATM’den para çekerken (yabancı kartla para çekme komisyonu) şu üç maliyetle karşılaşırsın:

Kendi bankanın aldığı sabit yurt dışı para çekme ücreti (Örn: İşlem başına 3 USD).

ATM'sini kullandığın yabancı bankanın aldığı "kullanım ücreti" (Surcharge fee).

Döviz çevrim kur farkı.

Eğer banka kartınla nakit çekeceksen, parayı parça parça çekmek yerine tek seferde ihtiyacın olan büyük bir tutarı çekmek, ödeyeceğin sabit işlem ücreti maliyetini düşürür.

Kartı yurt dışına açma rehberi

"Kredi kartımı yurt dışında kullanabilir miyim?" ya da "Kartlar yurt dışında kullanılır mı?" Evet, kullanılır; ancak gitmeden önce küçük bir dijital onay vermen gerekir. Güvenlik nedeniyle bankalar yeni kartları uluslararası işlemlere kapalı tutabilir.

Kartı uluslararası ödemeye açma: Bankanın mobil uygulamasına girerek (Kartlar > Ayarlar > Yurt Dışı Kullanımı) yolunu izleyebilir ve kartını yurt dışı alışverişe ve nakit çekime açmalısın. Menü isimleri bankadan bankaya göre değişebilir.

Visa kart yurt dışında geçerli mi: Dünyanın neresine gidersen git, üzerinde Visa, Mastercard veya American Express logosu olan tüm kredi ve banka kartları uluslararası ödeme ağlarında kesintisiz geçerlidir.

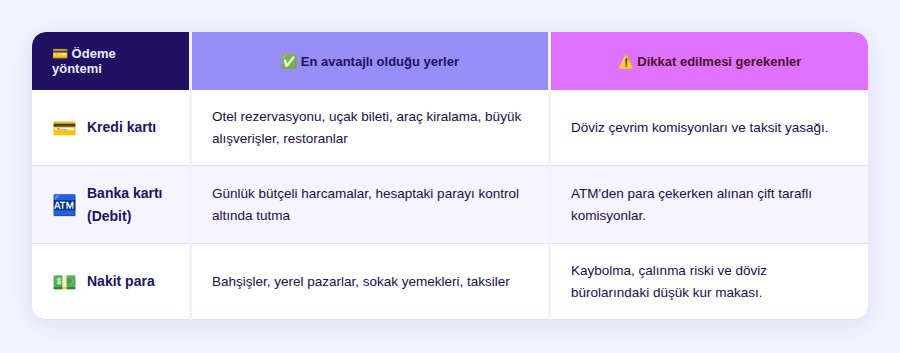

Yurt dışında ödemeler için hangi yöntem daha avantajlı?

Yurt dışı harcamalarında hangi yöntemin nerede daha güçlü olduğunu net bir şekilde görebilmen için bu tabloyu hazırladık:

25.000 TL'ye varan faizsiz nakit fırsatı

Sponsor

25.000 TL'ye varan faizsiz nakit fırsatı

Mobilet'te seçili etkinliklerde %25'e varan indirim

Yurt dışı harcamalarında taksit yapılıyor mu?

Yurt dışı alışveriş taksit imkanları tüketicilerin en çok sevdiği özelliklerden biriydi. Ancak BDDK (Bankacılık Düzenleme ve Denetleme Kurulu) kararları gereği, yurt dışında kredi kartı taksit işlemleri sınırlandırılmıştır.

Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) hariç, yurt dışına ilişkin hava yolları, seyahat acenteleri ve konaklama ile ilgili harcamalarda doğrudan kredi kartına taksit yapılamamaktadır. Ancak bazı bankalar, harcama yapıldıktan sonra mobil uygulama üzerinden "sonradan taksitlendirme" faiziyle bölme seçeneği sunabilir.

Büyük finansal yanılgı: Kredi kartıyla döviz (dolar ve euro) alınır mı?

Yurt dışına çıkmadan önce en çok aratılan sorulardan biriyle başlayalım: Kredi kartıyla döviz alınır mı ya da döviz bürolarında kredi kartı geçer mi?

Hayır, döviz bürosuna gidip kredi kartını POS cihazından çekerek nakit dolar veya euro satın alamazsın. Kredi kartları bir nakit alım aracı değil, finansman aracıdır. Bu yüzden döviz bürolarında pos üzerinden nakit döviz satışı yasal olarak yasaktır. Detaylı bilgi için kredi kartı ile döviz alınır mı konulu yazımıza göz at.

Yurt dışında kart kullanımı hakkında sıkça sorulan sorular

Telefonla temassız ödeme (Apple Pay / Google Pay) yurt dışında geçerli mi?

Evet! Türkiye'deki kartını Apple Pay veya Google Pay'e (yurt dışı hesapları üzerinden) bağladıysan ya da telefonunun temassız ödeme özelliği aktifse, yurt dışındaki uyumlu tüm POS cihazlarında telefonunu dokundurarak güvenle ödeme yapabilirsin. Bu yöntem fiziksel kart taşıma riskini de azaltır.

Türkiye'de yabancı kredi kartı kullanımı nasıl olur?

Eğer yurt dışından gelen bir misafirin varsa ya da kendi adına yabancı kredi kartları ile Türkiye'de harcama yapacaksan, Türkiye'deki neredeyse tüm POS cihazları Visa ve Mastercard altyapısını destekler. İşlem anında yine DCC (Dinamik Kur Dönüşümü) ekranı çıkacaktır; yerel para birimi olan TL'yi seçmek yabancı kart sahibi için her zaman daha avantajlıdır.

Yurt dışına çıkarken ne kadar nakit almalıyım?

Bu tamamen gideceğin ülkenin dijitalleşme oranına bağlıdır. Örneğin Kuzey Avrupa ülkelerinde (İsveç, Norveç) nakit neredeyse hiç kullanılmazken, Almanya veya Uzak Doğu ülkelerinde küçük işletmeler hala nakit talep edebilir. Seyahat bütçenin %20'sini nakit, geri kalan %80'ini ise kart yönetimiyle planlamak ideal dengedir.

Kaynakça: BDDK Kredi Kartı Taksit Sınırları ve Yasakları Yayını

25.000 TL’ye varan faizsiz, masrafsız taksitli nakit avans

Ayda 20.000 TL'ye varan bonus

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.