Midterm Stres Yılları: Tarihsel Analoglar Neden Önemli?

Finansal piyasaları analiz ederken yatırımcıların en sık yaptığı hatalardan biri her dönemi tamamen benzersiz bir hikâye olarak görmektir.

İçeridekiler

Midterm Stres Yılları: Tarihsel Analoglar Neden Önemli?

Finansal piyasaları analiz ederken yatırımcıların en sık yaptığı hatalardan biri her dönemi tamamen benzersiz bir hikâye olarak görmektir. Oysa tarih bize şunu gösterir: makro koşullar değişse bile piyasa davranışları çoğu zaman benzer kalıplar üretir. Bu nedenle belirli dönemleri anlamanın en güçlü yollarından biri tarihsel analoglara bakmaktır.

1966–1967, 1974–1975, 2002–2003 ve 2018–2019 dönemleri bu açıdan özellikle dikkat çeken yıllardır. Bu dönemler yalnızca fiyat hareketleri açısından değil, aynı zamanda makroekonomik ve politik koşullar açısından da önemli ortak özellikler taşır. Bu nedenle piyasa analizlerinde bu yıllar sık sık “midterm stres döngüsü” analogları olarak kullanılır. Bu analogların incelenmesi, piyasaların belirli makro koşullar altında nasıl davrandığını anlamak ve mevcut döngüyü daha geniş bir tarihsel perspektife yerleştirmek açısından oldukça değerlidir.

Bu Yılların Ortak Özellikleri

Bu dört dönemi bir araya getiren şey yalnızca fiyat davranışları değildir. Asıl önemli olan, bu yılların üç kritik ortak özelliği aynı anda taşıyor olmasıdır: ABD başkanlık döngüsünün midterm yılına denk gelmeleri, küresel veya yerel ölçekte belirgin bir makro stres ortamının bulunması ve aynı zamanda ABD’nin borç döngüsünde belirgin bir refinansman baskısının ortaya çıkması.

ABD siyasi döngüsünde midterm yılları, yani başkanlık döneminin ikinci yılı, tarihsel olarak piyasalarda volatilitenin yükseldiği dönemler olarak bilinir. Bunun nedeni, hem politik belirsizliğin artması hem de mali ve para politikası tartışmalarının yoğunlaşmasıdır. Kongre seçimlerinin yaklaştığı bu dönemlerde politika yönü konusunda belirsizlik artar ve yatırımcılar risklerini yeniden değerlendirmeye başlar.

Ancak bu analogların asıl önemli ortak noktası yalnızca siyasi döngü değildir. Bu yıllar aynı zamanda ABD borç döngüsünde refinansman baskısının arttığı dönemlere denk gelir. ABD Hazine’sinin borç yapısında büyük bir paya sahip olan 2–5 yıl vadeli tahviller belirli dönemlerde yoğun şekilde vadesi gelen borç oluşturur. Bu durum, özellikle faizlerin yükseldiği ortamlarda ciddi bir finansman baskısı yaratır. Çünkü eski düşük faizli borçların yerine daha yüksek faizle yeni tahvil ihraç edilmesi gerekir. Bu da bütçe üzerindeki faiz yükünü artırırken aynı zamanda finansal sistemde likiditeyi geçici olarak sıkılaştıran bir etki yaratır.

Bu nedenle bu dönemler yalnızca siyasi döngü değil aynı zamanda borç döngüsü açısından da stres dönemleri olarak ortaya çıkar.

Tarihsel Dönemlerde Makro Hikâye

Her analog yılın arkasında farklı bir makro hikâye bulunur, ancak bu hikâyelerin temelinde benzer stres dinamikleri vardır.

1966–1967 döneminde ABD ekonomisi Vietnam savaşı harcamaları ve genişleyici mali politikalar nedeniyle enflasyonist baskılarla karşı karşıya kalmıştı. Artan kamu harcamaları ve borçlanma ihtiyacı tahvil piyasasında stres yaratmış ve faizlerde yukarı yönlü hareket görülmüştü.

1974–1975 dönemi ise petrol ambargosu ve stagflasyon korkusunun zirveye ulaştığı bir zaman dilimiydi. Enerji fiyatlarındaki şok büyümeyi zayıflatırken enflasyonu yükseltmiş ve finansal piyasalarda ciddi bir belirsizlik yaratmıştı.

2002–2003 döneminde piyasa dot-com balonunun patlamasından sonra yeniden denge bulmaya çalışıyordu. Ekonomiyi desteklemek için mali genişleme devreye girmiş, bu da yeni bir borçlanma dalgasını beraberinde getirmişti.

2018–2019 döneminde ise stresin kaynağı farklıydı. Bu kez Federal Reserve bilanço küçültme programı yürütüyor ve faiz artırıyordu. Aynı dönemde ABD bütçe açığı büyüyor ve Hazine piyasaya büyük miktarda tahvil ihraç ediyordu. Likidite daralması ile artan tahvil arzı birleşince finansal koşullar beklenenden daha hızlı sıkılaşmıştı.

Bu farklı makro hikâyelere rağmen ortaya çıkan piyasa davranışı oldukça benzerdi: artan stres, yükselen volatilite ve yılın ikinci yarısında ortaya çıkan belirgin bir düzeltme.

Grafikte Görülen Ortak Piyasa Davranışı

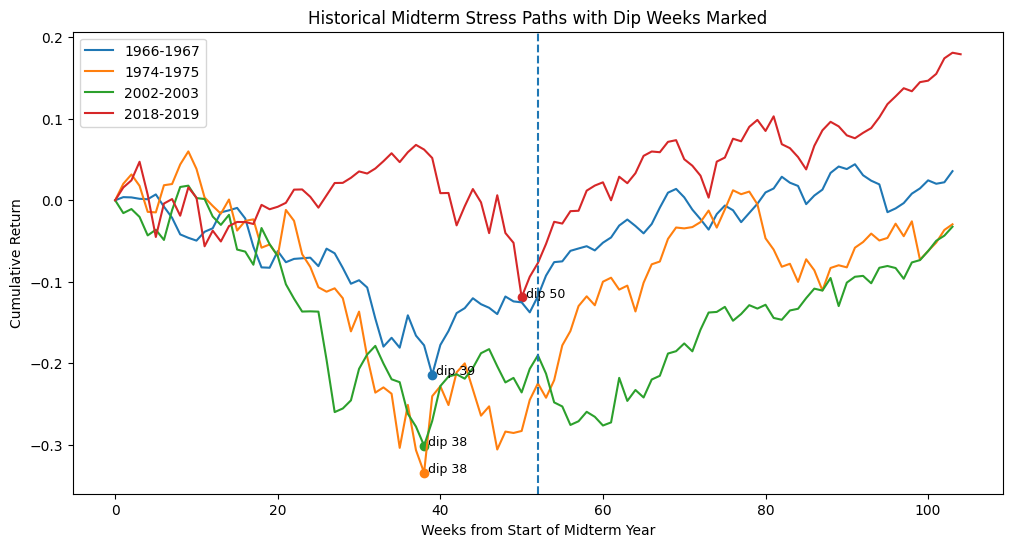

Bu analog yılların fiyat davranışları incelendiğinde dikkat çekici bir zamanlama ortaya çıkar. 1966–67, 1974–75 ve 2002–03 dönemlerinde piyasa diplerini yaklaşık 38–39. haftalarda, yani yılın sonbahar döneminde oluşturmuştur. Bu tarih yaklaşık olarak Eylül sonu ile Ekim başına denk gelir.

Bu zamanlama tesadüf değildir. Yılın ilk yarısında piyasa genellikle mevcut trend yönünde hareket etmeye devam eder. Ancak yaz aylarından itibaren makro riskler ve politika tartışmaları yoğunlaşmaya başlar. Artan tahvil arzı, refinansman baskısı ve sıkılaşan finansal koşullar yatırımcıların risk iştahını azaltır ve piyasa bu stresi bir düzeltme ile fiyatlar.

Grafikteki tek istisna olan 2018–19 döngüsünde dip biraz daha geç oluşmuştur. Bu döngüde stres doğrudan likidite politikasından kaynaklandığı için piyasa baskıyı yıl sonuna kadar taşımış ve dip yaklaşık 50. haftada oluşmuştur.

Bu Analoglar Gelecek İçin Ne Söylüyor?

Tarihsel analogların amacı geleceği kesin olarak tahmin etmek değildir. Ancak piyasanın belirli makro koşullar altında nasıl davranabileceğini anlamak açısından önemli ipuçları sunarlar.

Bu analoglar bize şunu gösteriyor: midterm yıllarında piyasa genellikle yılın ikinci yarısında bir stres dönemi yaşar, bu stres çoğu zaman sonbahar aylarında dip oluşturur ve ardından bir sonraki yıl güçlü bir toparlanma başlar. Başka bir ifadeyle midterm stres yılları çoğu zaman uzun vadeli trendin sonu değil, aksine yeni bir yükseliş fazının başlangıcı olur.

Bugünün makro ortamında da bazı benzerlikler dikkat çekiyor. Artan jeopolitik riskler, enerji fiyatlarındaki dalgalanmalar, yükselen faizler ve ABD’nin karşı karşıya olduğu büyük refinansman ihtiyacı finansal sistem üzerinde baskı oluşturuyor. Bu nedenle tarihsel analoglar incelendiğinde, piyasaların belirli bir stres döneminden geçmesi ve ardından politika değişimi ile yeniden yükselişe geçmesi şaşırtıcı olmayacaktır.

Sonuç olarak bu dört analog yılın önemi yalnızca geçmişte yaşanan fiyat hareketlerini göstermeleri değildir. Asıl önemli olan, siyasi döngü, makro stres ve borç refinansman baskısının aynı anda ortaya çıktığı dönemlerde piyasaların nasıl davrandığını anlamamıza yardımcı olmalarıdır. Bu da mevcut döngüyü daha geniş bir tarihsel perspektifle değerlendirmeyi mümkün kılar.

Kerem Pirim

Finansal piyasalar, makroekonomi ve kripto piyasası üzerine içerik üreten bir analist ve yazardır.