Günlük faiz mi aylık faiz mi daha i̇yi?

Günlük faiz, esnek kullanım isteyenler için; aylık faiz ise daha yüksek getiri hedefleyenler için avantajlıdır. Paranı dilediğin an çekmek istiyorsan günlük faizli hesaplar daha uygun olur.

İçeridekiler

Günlük faiz mi aylık faiz mi daha i̇yi?

Günlük faiz, esnek kullanım isteyenler için; aylık faiz ise daha yüksek getiri hedefleyenler için avantajlıdır. Paranı dilediğin an çekmek istiyorsan günlük faizli hesaplar daha uygun olur. Paraya dokunmayacağın bir dönemin varsa, aylık vadeli hesaplar genellikle daha yüksek faiz sunar.

Yazıda her iki modelin farklarını, getirilerini ve hangi durumda hangisinin daha avantajlı olduğunu karşılaştırmalı olarak anlatıyoruz.

Günlük faiz nedir? Nasıl çalışır?

Günlük faiz, birikim hesabı veya esnek vadeli hesap gibi ürünlerde kullanılan faiz yöntemidir. Bu hesaplarda para her gün faiz işler ve kazanç günlük olarak hesaba eklenir. En önemli avantajı, parayı istediğin zaman çekebilmen ve vadenin bozulmamasıdır.

Günlük faizli hesapların temel özellikleri şöyle özetlenebilir:

Para çekme/yatırma işlemlerinde faiz kaybı olmaz

Faiz günlük hesaplanır

Likidite yüksektir, acil nakit ihtiyaçları için idealdir

Ancak faiz oranları aylık vadeli hesaplara göre genellikle daha düşüktür

Bu yüzden günlük faiz, kısa vadeli birikim yapanlar veya parasını hesaptan sık sık kullanmak isteyenler için avantajlı bir modeldir.

Mevduat faizi nasıl hesaplanır diye merak ediyorsan ilgili yazımıza göz at.

Aylık faiz nedir? Nasıl çalışır?

Aylık faiz, paranı belirli bir vade boyunca hesapta tutma sözü verdiğinde uygulanan faiz modelidir. Banka, bu süre sonunda anaparanla birlikte faiz kazancını toplu olarak hesaba ekler. Paranı vadeden önce çekersen genellikle faiz hakkını kaybedersin.

Aylık vadeli hesapların temel yapısı şöyledir:

Para belirli bir süre boyunca hesapta sabit kalır

Faiz kazancı vade sonunda eklenir

Faiz oranları günlük hesaplara göre daha yüksektir

Vade bozulursa kazanç hakkı kaybolabilir

Düzenli birikim hedefleri için daha uygun bir modeldir

Aylık faiz, paraya dokunmayacağın dönemlerde daha yüksek getiri sağlayarak birikimleri büyütmek isteyenler için daha avantajlıdır.

Vadeli hesap nedir diye merak ediyorsan ilgili yazımıza göz at.

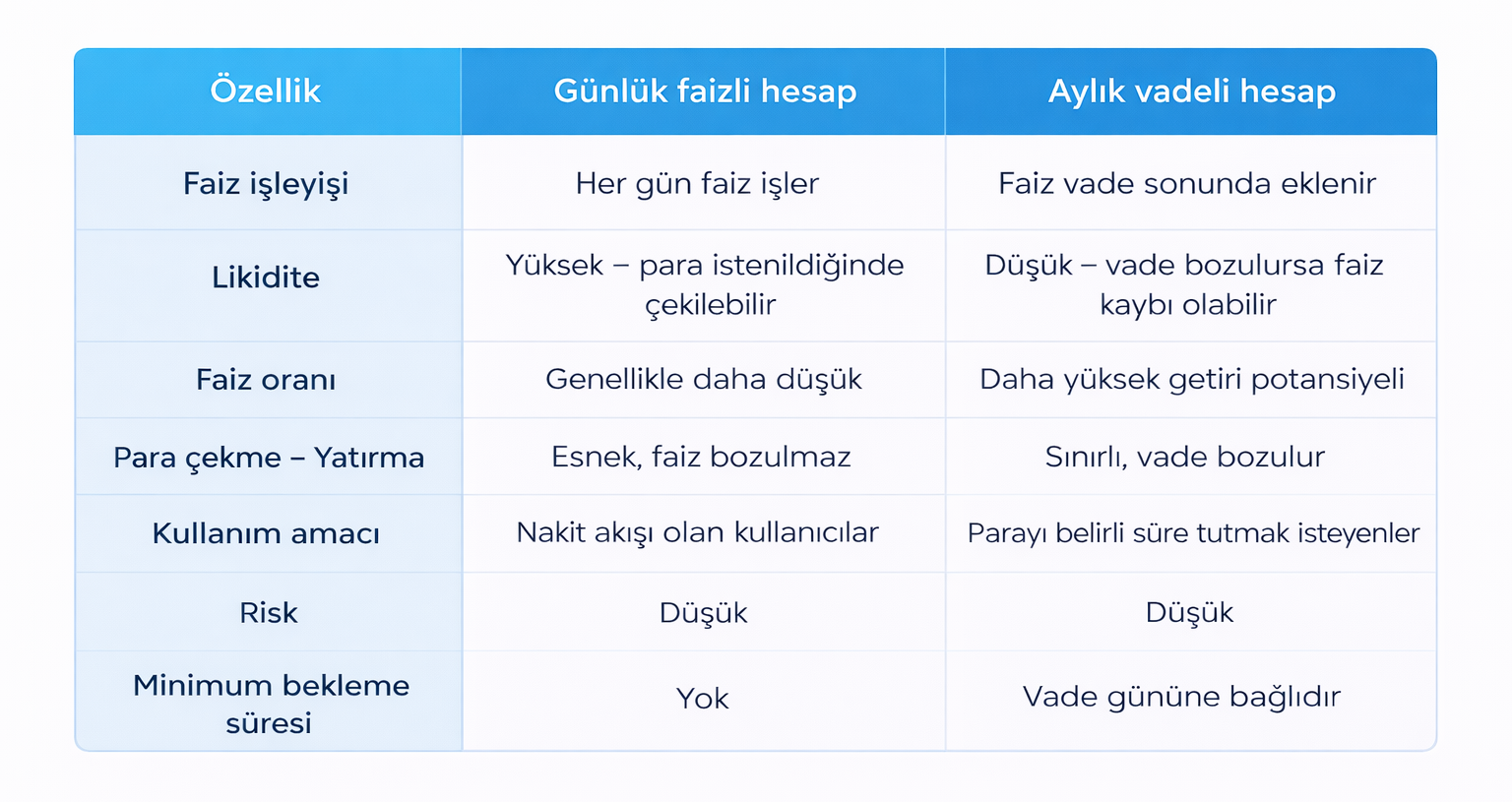

Günlük faiz ve aylık faiz arasındaki temel farklar

Günlük faiz ile aylık faiz arasındaki fark, paranın hesaptaki esnekliği ve getiri düzeyidir. Aşağıdaki tablo, iki modeli kolayca karşılaştırabilmen için özetlenmiştir:

Karşılaştırma tablosu

Kısacası;

Günlük faiz, “paraya istediğim an ulaşayım ama yine de kazansın” diyenler için daha esnektir.

Aylık faiz, “paraya dokunmayacağım, daha yüksek getiri istiyorum” diyenler için daha avantajlıdır.

Günlük faiz ve aylık faiz karşılaştırma örneği

Günlük ve aylık faiz arasındaki farkı en net görmek için basit bir karşılaştırma yapmak faydalı olur. Aşağıdaki örnekte aynı tutarın hem günlük faizli birikim hesabında hem de aylık vadeli hesapta ne kadar kazandırdığı özetlenmiştir.

Örnek Senaryo: 100.000 TL İçin Günlük Faiz vs Aylık Faiz Karşılaştırması

Aşağıda 100.000 TL’nin hem günlük faizli hesapta hem de 30 gün vadeli mevduatta ne kadar kazandırabileceğini görebilirsin.

Kullanılan ortalama faiz varsayımları:

Günlük faizli hesaplar: %25 yıllık faiz

Aylık vadeli mevduat: %42 yıllık faiz

Karşılaştırma tablosu

Hesap türü | Faiz İşleyişi | Kullanılan Ortalama Faiz Oranı | 30 Gün Sonunda Yaklaşık Getiri | Avantaj | Dezavantaj |

Günlük faizli hesap | Faiz her gün işler; para çekilebilir | %25 yıllık faiz | 2.054 TL | Esneklik, para istediğin an çekilebilir | Getiri vadeli mevduata göre daha düşük |

Aylık vadeli mevduat | Faiz dönem sonunda işler; para çekilemez | %42 yıllık faiz | 3.452 TL | Daha yüksek kazanç | Vade bozulursa faiz alınmaz |

Bazı bankalar günlük faizli hesaplarda “hoş geldin faizi” uygular ve bu oran standart günlük faiz oranlarından çok daha yüksek olabilir. Bu nedenle günlük faizli bir hesap her zaman düşük kazanç anlamına gelmez; özellikle ilk 30 - 90 gün için oldukça avantajlı teklifler sunulabilir.

Bu sayede varsayımsal oranlarla değil, gerçek zamanlı bankaların sunduğu faiz oranlarıyla hesaplama yaparak en avantajlı seçeneği seçebilirsin.

Günlük faiz veren bankalar

Günlük faiz, bankaların “serbest hesap”, “birikim hesabı” veya “esnek vadeli hesap” adlarıyla sunduğu ürünler üzerinden işler. Bu hesapların ortak özelliği, paranın günlük faiz kazanması ve istenildiği zaman çekilebilir olmasıdır.

Banka | Hesap adı | Özellikler |

e-Turuncu Hesap | Hoş geldin faizi + günlük faiz, para çekme serbest | |

Birikim Hesabı | Vade bozma yok, günlük faiz işleyişi | |

Direkt Serbest Hesap | Serbest kullanım + günlük getiri | |

Kolay Birikim / Kiraz Hesap | Esnek kullanım, günlük faiz | |

Kazandıran Hesap | Günlük faiz, para çekme/yatırma özgürlüğü | |

Maksimum Vadeli / Birikim Hesabı | Günlük faiz işleyen esnek hesap seçeneği | |

Esnek Vadeli Hesap | Günlük kazanç, vade bozulmadan işlem |

Bu hesaplar özellikle:

Acil nakit ihtimali olan kullanıcılar

Parayı bozmadan faiz kazanmak isteyenler

Kısa vadeli yatırım yapanlar kişiler için uygundur.

Hangi hesap türü sana daha uygun?

Günlük faiz mi yoksa aylık vadeli mevduat mı sana daha uygun, aşağıdaki kısa rehberle netleştirebilirsin:

Paraya istediğin zaman erişmen gerekiyorsa: Günlük faizli hesap daha avantajlıdır. Vade bozulmaz, faiz birikimi devam eder.

Amacın maksimum faiz getirisi ise: Aylık vadeli mevduat genellikle daha yüksek faiz sunar. Paraya dokunmayacağın belirli bir süren varsa tercih edebilirsin.

Kısa vadeli hedeflerin varsa (1 - 30 gün): Günlük hesap daha esnektir; düşük tutarlı birikimler için idealdir.

Büyük birikimleri değerlendirmek istiyorsan: Aylık vadeli mevduat çoğu zaman daha yüksek getiri sağlar.

Hesaba düzenli para eklemeyi planlıyorsan: Günlük hesap daha uygun olur çünkü yatırılan her tutar anında faize girer.

Sabit, öngörülebilir kazanç istiyorsan: Aylık vadeli hesap vade sonunda net bir faiz getirisi sağlar.

Bu maddeleri temel alarak yatırım hedefine göre hızlıca karar verebilirsin.

Karşılaştırma yaparak en yüksek getiriyi bul

Faiz oranları bankadan bankaya değiştiği için tek bir hesabın “en iyi” olduğunu söylemek mümkün değildir. En doğru adım tüm bankaların güncel vadeli ve günlük hesap faizlerini karşılaştırarak başvurmaktır.

Bunu Hesap üzerinden saniyeler içinde yapabilir;

Günlük faiz veren hesapları,

En yüksek vadeli mevduat faizlerini,

Getiri hesaplamalarını yan yana görerek en avantajlı seçeneği seçebilirsin.

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

3 Ay vadeli 50.000 TL'ye varan kredi

3 Ay vadeli 50.000 TL'ye varan taksitli avans hesap

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.