Nemalandırma nedir, nasıl hesaplanır?

Nemalandırma, finans dünyasında en sık duyulan terimlerden biridir ve aslında oldukça basit bir anlama sahiptir. Elinde bulunan nakit veya yatırım aracının faiz, temettü ya da kar payı gibi getiriler sağlaması “nemalandırma” olarak tanımlanır.

İçeridekiler

Nemalandırma nedir, nasıl hesaplanır?

Nemalandırma, finans dünyasında en sık duyulan terimlerden biridir ve aslında oldukça basit bir anlama sahiptir. Elinde bulunan nakit veya yatırım aracının faiz, temettü ya da kar payı gibi getiriler sağlaması “nemalandırma” olarak tanımlanır. Yani paran boşta durmaz, belirli bir faiz oranı veya gelir mekanizması üzerinden değer kazanır.

Örneğin; bankaya yatırdığın vadeli mevduat hesabındaki paran, belirlenen faiz oranı doğrultusunda günlük ya da yıllık olarak kazanç getirir. Aynı şekilde hisse senedi sahibiysen, şirketin dağıttığı temettüler de bir nemalandırma örneğidir. Kısacası nemalandırma, tasarrufların durağan kalması yerine işletilerek kazanç getirmesini ifade eder.

Nemalandırmanın günlük hayatta sık karşılaşılan başka örnekleri de vardır. Örneğin:

Birikimini vadeli mevduat hesabına yatırman

VİOP’ta teminat gösterilen bakiyelerin Takasbank tarafından işletilmesi

Borsada hisse senedi üzerinden düzenli temettü ödemesi almak

Bu örnekler, nemalandırmanın sadece bankalarda değil, farklı piyasalarda da uygulandığını gösterir.

Nemalandırma nerelerde yapılır?

Nemalandırma tek bir araçla sınırlı değildir. Farklı yatırım yöntemleri üzerinden nemalandırma işlemi yapılabilir. Bunlar arasında en çok tercih edilenler:

Vadeli mevduat hesapları: Bankalara yatırılan belirli bir tutar, faiz oranına göre kazanç getirir. Faiz oranı bankadan bankaya değişebilir. Bankaların mevduat oranlarını hesap.com ile karşılaştırabilirsin.

Hisse senetleri ve yatırım fonları: Hisse senetlerinden elde edilen temettüler ya da fon getirileri de nemalandırma kapsamında değerlendirilir.

VİOP teminatları: Vadeli İşlem ve Opsiyon Piyasasında yatırılan teminatlar Takasbank tarafından nemalandırılır. Kullanıcılar günlük faiz kazancı elde eder.

Banka yatırım hesapları: Vadesiz hesabında bulunan bakiyeler, bankanın sunduğu opsiyonlara göre nemalandırılabilir.

Bunları daha net görmek için aşağıdaki tabloyu inceleyebilirsin:

Nemalandırma nasıl hesaplanır?

Nemalandırma, temel olarak yatırılan ana paranın faiz oranı ile çarpılması ve süreye göre hesaplanması mantığına dayanır. Yani formül basitçe:

Kazanç = Anapara × Faiz Oranı × (Gün Sayısı / 365)

Bu formül, vadeli mevduat, VİOP teminatı ya da günlük faiz işleyen banka hesapları için geçerlidir. Ancak hisse senedi veya fonlarda kazanç, temettü ya da fon getirisi üzerinden hesaplanır.

1. Vadeli mevduat örneği

10.000 TL’yi yıllık %25 faiz oranıyla vadeli mevduata yatırdığını varsayalım:

Yıllık kazanç = 10.000 × %25 = 2.500 TL

Aylık kazanç ≈ 2.500 ÷ 12 = 208 TL

Yani paran, yıl sonunda toplam 12.500 TL olur.

Vadeli hesap nedir diye merak ediyorsan bu yazımıza göz at.

2. Hisse senedi üzerinden nemalandırma

Bir şirketin yıllık %8 temettü dağıttığını düşünelim. 10.000 TL değerinde hisse senedin varsa:

Yıllık temettü = 10.000 × %8 = 800 TL

Hisse fiyatı artarsa ek kazanç elde edebilirsin, düşerse ise temettü gelirine rağmen toplam değer azalabilir.

3. VİOP teminat nemalandırması

Vadeli İşlem ve Opsiyon Piyasası Na yatırılan teminatlar Takasbank tarafından günlük faizle işletilir. Örneğin hesabında 30.000 TL var ve günlük faiz oranı %0,03:

Günlük faiz = 30.000 × %0,03 = 9 TL

Aylık kazanç ≈ 9 × 30 = 270 TL

4. Banka yatırım hesabı nemalandırması

Bazı bankalar vadesiz yatırım hesaplarında bulunan bakiyeleri günlük faizle işler. Örneğin 5.000 TL için günlük faiz oranı %0,02 ise:

Günlük faiz = 5.000 × %0,02 = 1 TL

Yıllık ≈ 365 TL

Nemalandırma hesaplama örnekleri

Araç | Yatırılan tutar | Faiz / Oran | Kazanç örneği |

Vadeli mevduat | 10.000 TL | %25 (yıllık) | 2.500 TL (yıllık) |

Hisse senedi | 10.000 TL | %8 temettü | 800 TL (yıllık) |

VİOP teminatı | 30.000 TL | %0,03 (günlük) | 9 TL (günlük) |

Banka yatırım hesabı | 5.000 TL | %0,02 (günlük) | 1 TL (günlük) |

Hesaplamalarda dikkat edilmesi gereken nokta, faiz oranlarının bankadan bankaya ve piyasadan piyasaya değişmesidir. Ayrıca stopaj kesintileri ve vergiler net kazancını etkileyebilir. Bu nedenle her zaman güncel oranları kontrol etmek gerekir.

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

3 ay vadeli, 25.000 TL kredi

3 ay vadeli, 25.000 TL taksitli nakit avans

3 ay vadeli 50.000 TL taksitli ek hesap

Yatırım hesaplarında nemalandırma alt limitleri

Hisse senedi, VİOP gibi ürünler için aracı kurumda tuttuğun nakit bakiyenin nemalandırılması, yani gecelik faiz kazanması söz konusu. Burada net bir merkezi BDDK/SPK limiti yok, kurumlar kendi limitlerini belirliyor:

Kurum Bazlı Değişkenlik: Her aracı kurum, nemalandırma yapacağı alt limiti kendisi belirliyor ve bu limitler sık sık değişebiliyor. Örneğin, bir bankanın yatırım hesabındaki nemalandırma alt limiti 2.500 TL olabilirken (Kaynak 1.1), bir başka banka bunu 5.000 TL veya 10.000 TL'ye kadar çıkarabiliyor.

VİOP Alt Limiti: Daha önce de konuştuğumuz gibi, VİOP (Vadeli İşlem ve Opsiyon Piyasası) teminatlarında bu alt limit şu an için 5.000 TL'dir (Bu limit Takasbank tarafından belirlenir).

Sonuç: Yatırım hesabındaki boş bakiyenin nemalanmasını istiyorsan, kendi aracı kurumunun nemalandırma politikasına bakmalısın.

Günlük faiz veren mevduat hesaplarının nemalandırma alt limitleri

Bazen bankaların sunduğu ve vadesiz hesapla vadeli hesabı birleştiren yatırım hesapları (Nar Hesabı, Günlük Kazandıran Hesap vb.) için nemalandırma alt limiti olabilir.

Ürün alt limitleri: Bankalar, bu özel mevduat ürünlerini açmak veya faiz işletmek için belirli bir minimum bakiye şartı koyuyor.

Örneğin, bir banka günlük faizli mevduat hesabının açılış alt limitini 25.000 TL olarak belirleyebiliyor.

Başka bir banka ise faiz işletmeye başlamak için vadesiz hesabında belirli bir tutarın (örneğin 20.000 TL) üzerinde bakiye tutulmasını şart koşuyor. Bu alt limitin üzerindeki tutar günlük faiz kazanmaya başlıyor ve paranı nemalandırmış oluyorsun.

Günlük faiz kazanman için tutman gereken alt limit, hangi ürünü kullandığına (hisse senedi nemalandırması mı yoksa özel bir mevduat hesabı mı) ve hangi banka veya kurumda olduğuna göre büyük ölçüde değişiyor.

Bu yüzden, faiz kazanmaya başlamak için hesabında tam olarak ne kadar para tutman gerektiğini öğrenmek istersen, doğrudan kendi bankanın veya aracı kurumunun internet sitesindeki duyurularını kontrol etmelisin.

Yatırım hesabına günlük faiz veren bankalarda hesap açmak için hesap.com’u kullanabilirsin.

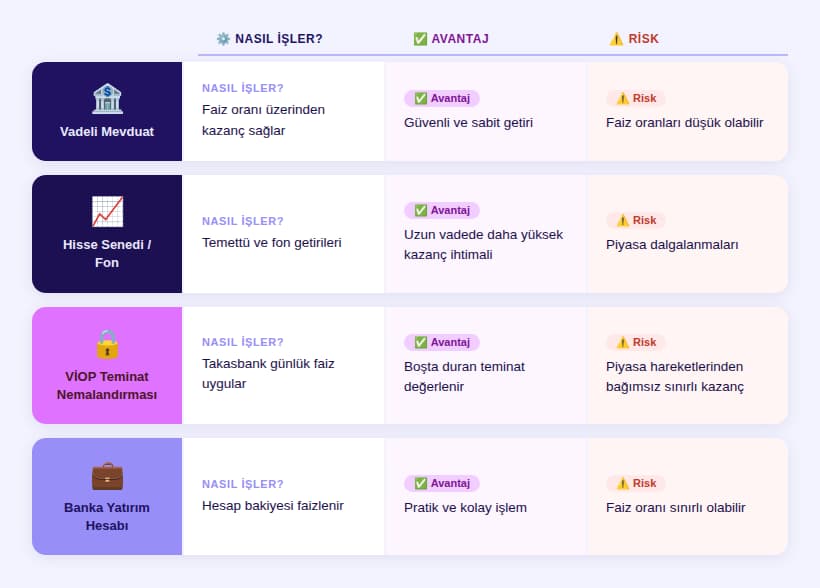

Nemalandırma avantajları ve riskleri

Nemalandırma, birikimlerini değerlendirmek isteyenler için pasif gelir fırsatı sunar. Ancak her yatırım aracında olduğu gibi avantajlarla birlikte riskler de vardır.

Avantajları

Boşta duran paranın değerlenmesi: Vadesiz hesapta duran bakiyeye göre nemalandırma daha kazançlıdır.

Pasif gelir yaratması: Vadeli mevduat veya temettü ödemeleri düzenli bir ek kazanç sağlar.

Çeşitli yatırım araçlarıyla yapılabilmesi: Banka hesabı, hisse senedi, fonlar ya da VİOP üzerinden gerçekleşebilir.

Enflasyona karşı koruma: Özellikle yüksek faizli dönemlerde, paran değer kaybını bir nebze azaltabilir.

Riskleri

Faiz oranlarının değişmesi: Bankaların sunduğu faiz oranları piyasa koşullarına göre farklılık gösterir.

Piyasa dalgalanmaları: Hisse senedi veya fon yatırımlarında değer kaybı yaşanabilir.

Likidite sorunu: Vadeli mevduatta vade bozulursa faiz geliri azalır ya da tamamen kaybolabilir.

Vergisel kesintiler: Kazancın brüt üzerinden stopaj uygulanması net getirini düşürebilir.

Nemalandırma i̇şlemlerinde vergi

Nemalandırma ile elde edilen kazanç, mevzuata göre vergiye tabidir. Ancak bireysel yatırımcı için bu süreç oldukça basittir çünkü vergiler otomatik kesilir.

Bankalarda vadeli mevduat: Stopaj oranı %5 – %15 arasında değişir. Banka, faizi hesaplarken vergiyi düşer ve net tutarı hesabına yansıtır.

VİOP teminat nemalandırması: Takasbank faiz getirisi üzerinden kesintiyi yapar.

Hisse senedi temettüleri: Şirket tarafından ödenirken stopaj kesintisi uygulanır.

Yani bireysel yatırımcı olarak ayrıca beyanname vermen gerekmez. Banka ya da aracı kurum, vergiyi doğrudan tahsil eder.

Nemalandırma faiz oranları

Nemalandırma faiz oranları yatırım aracına ve piyasa koşullarına göre değişiklik gösterir:

Vadeli mevduat faizleri: Bankadan bankaya farklıdır. Faiz oranları, yatırılan tutara ve vadeye göre yükselip düşebilir.

VİOP nema faiz oranı: Takasbank tarafından günlük olarak belirlenir. Döviz hesapları için nema uygulanmaz.

Hisse senedi nemalandırması: Temettü oranı şirketin kârına bağlıdır, sabit bir oran yoktur.

Bu nedenle nemalandırmadan elde edeceğin kazanç, hem seçtiğin araca hem de piyasa şartlarına bağlı olarak değişir.

Nemalandırma yaparken dikkat edilecekler

Nemalandırma yaparken kazancını etkileyebilecek bazı noktalara dikkat etmen gerekir:

Banka ve kurum seçimi: Her bankanın ya da aracı kurumun faiz oranı farklıdır. Karar vermeden önce oranları karşılaştırmalısın.

Vergi kesintileri: Brüt faiz ile net faiz arasındaki farkı göz önünde bulundurmalısın. Stopaj oranları kazancını azaltabilir.

Vade ve likidite: Vadeli hesap açıyorsan vade bitmeden parayı çekmen durumunda faiz gelirini kaybedebilirsin.

“Nemalandırma yapılmasın” ibaresi: Bankalarda vadesiz hesap açarken bu seçenek işaretlenirse, paran faiz işletilmeden bekler. Yani herhangi bir kazanç sağlanmaz.

Piyasa dalgalanmaları: Hisse senedi ve fon gibi araçlarda kazanç garanti değildir, fiyat hareketleri toplam değeri etkileyebilir.

Nemalandırma hakkında sıkça sorulan sorular

Nemalandırma ne demek kısaca?

Nemalandırma, birikimlerin faiz, temettü ya da kar payı gibi yöntemlerle işletilerek kazanç sağlamasıdır.

Hisse hesabı nema transfer nedir?

Hisse senedi hesabında biriken faiz veya temettü gelirlerinin, belirlenen tarihlerde yatırımcının hesabına aktarılması işlemidir.

Vadeli mevduat ile nemalandırma nasıl yapılır?

Vadeli mevduat hesabına yatırılan para, belirli bir faiz oranı üzerinden vade sonunda kazanç getirir. Faiz oranı ve vade süresi, toplam kazancı belirler.

1.000 TL ödül fırsatı

Ömür boyu aidatsız kredi kartı

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.