Altın faiz hesaplama nasıl yapılır?

Altın faiz hesaplama, vadeli altın hesabına yatırdığın gram altın üzerinden ne kadar faiz geliri elde edebileceğini gösterir. Bu yöntem sayesinde birikimlerini sadece altının değer artışıyla değil, bankaların sunduğu faiz oranlarıyla da değerlendirebilirsin. Böylece hem güvenli saklama imkânın olur hem de ek kazanç sağlayabilirsin.

İçeridekiler

Altın faiz hesaplama nasıl yapılır?

Altın faiz hesaplama, vadeli altın hesabına yatırdığın gram altın üzerinden ne kadar faiz geliri elde edebileceğini gösterir. Bu yöntem sayesinde birikimlerini sadece altının değer artışıyla değil, bankaların sunduğu faiz oranlarıyla da değerlendirebilirsin. Böylece hem güvenli saklama imkânın olur hem de ek kazanç sağlayabilirsin.

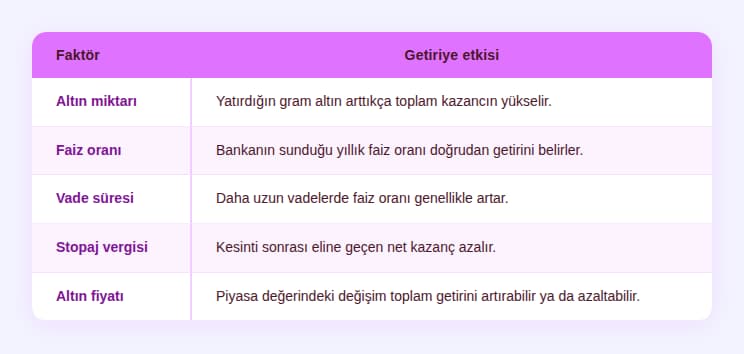

Altın hesabı faiz getirisi hangi faktörlere bağlıdır?

Nakit ihtiyacın mı var? Hesap.com hesaplama araçlarını kullanarak en uygun krediye başvurabilirsin.

Altın faizi nasıl hesaplanır?

Altın faizi, yatırdığın gram altın üzerinden bankanın sunduğu yıllık faiz oranı ve vade süresi dikkate alınarak hesaplanır. Hesaplama sonucunda altının kendisi artmaz, yalnızca gram bazında ek getiri elde edersin. Böylece hem altının değer kazanmasından yararlanabilir hem de faiz geliriyle ek kazanç sağlayabilirsin. Özellikle “100 gram altın faiz hesaplama” ya da “200 gram altın faiz hesaplama” gibi örnekler üzerinden senaryoları görmek, hangi vadede ne kadar kazanç elde edeceğini anlamanı kolaylaştırır.

Hesaplamada kullanılan temel formül

Altın faizini, gram altın bakiyen, yıllık faiz oranı ve vade gününe göre basitçe hesaplayabilirsin.

faiz getirisi (gr) = altın miktarı (gr) × yıllık faiz oranı × (vade günü / 365)

Adım adım altın faizi hesaplama

Gram altın bakiyeni belirle.

Bankanın yıllık faiz oranını ve vade gününü al.

Formüle yerleştir; çıkan sonuç gram altın cinsinden brüt faiz getirindir.

Not: Net getiri için (varsa) stopaj/masraf düşülür. TL karşılığını görmek için “getiri (gr) × güncel gram altın fiyatı” yaparsın.

Örnek hesaplamalar (10, 50, 100, 200 gram altın)

Altın hesabı açmadan önce farklı miktarlar için ne kadar kazanç elde edebileceğini görmek işini kolaylaştırır. Aşağıdaki örnek tabloda yıllık %3 faiz oranı ve 32 günlük vade üzerinden hesaplama yapıldı. Böylece 10 gramdan 200 grama kadar farklı birikimlerde altın faizinin ne kadar getiri sağlayacağını inceleyebilirsin.

Altın miktarı (gr) | Yıllık faiz (%) | Vade (gün) | Tahmini getiri (gr altın) |

10 | 3 | 32 | 0,0263 |

50 | 3 | 32 | 0,1315 |

100 | 3 | 32 | 0,2630 |

200 | 3 | 32 | 0,5260 |

Alternatif senaryo (örnek): Yıllık %4 faiz ve 92 gün vadede, 100 gr için yaklaşık 1,0082 gr; 200 gr için 2,0164 gr brüt faiz oluşur.

Önemli uyarı: Aşağıdaki faiz oranları ve hesaplamalar örnektir; yatırım tavsiyesi değildir. Bankaların altın faiz oranları, alt limitleri ve vade koşulları dönemsel olarak değişebilir. Altın hesaplarında açılış/kapama, transfer, saklama ve alış–satış (spread) gibi masraf ve komisyonlar uygulanabilir. Stopaj ve masraflar net getirini etkiler. Hesap açmadan önce sözleşmeyi ve ücret/koşullar sayfasını dikkatlice incele.

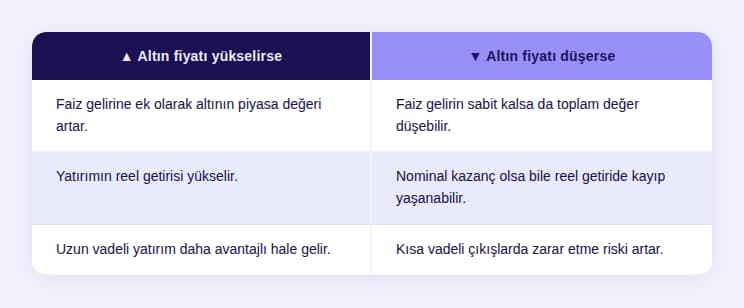

Altın fiyatlarındaki dalgalanmalar faiz getirisini nasıl etkiler?

Altın hesabında faiz getirisi sabit görünse de piyasa fiyatlarındaki değişim toplam kazancını doğrudan etkiler. Altının değer kazanması, faiz gelirine ek bir avantaj sağlar. Fiyatların düşmesi ise faiz kazancını gölgeleyebilir ve toplam getirini azaltabilir.

Vadeli altın hesabı nedir?

Vadeli altın hesabı, altınlarını bankada güvenle saklarken aynı zamanda faiz getirisi kazanmanı sağlayan bir hesap türüdür. Fiziki altın yerine gram altın üzerinden işlem yapılır ve bankanın belirlediği vadeler boyunca faiz işler. Böylece altının değer artışını beklerken, belirlenen süre sonunda faiz kazancı da elde edebilirsin. Uzun vadeli yatırımlar için faiz oranı genellikle daha yüksek olur, bu yüzden altını kısa vadeli saklama yerine belirli süreli vadelerde değerlendirmek avantaj sağlar.

Altın hesabında stopaj ve vergiler

Altın faizi üzerinden elde ettiğin gelir, mevduat faizlerinde olduğu gibi stopaja tabidir. Stopaj oranı %5 ile %15 arasında değişebilir ve bu kesinti net kazancını doğrudan etkiler. Örneğin 100 gram altın üzerinden 1 gram faiz geliri elde ettiğinde, stopaj sonrası hesabına daha düşük miktar yansır. Bu yüzden hesaplama yaparken yalnızca faiz oranını değil, stopaj oranını da dikkate alman gerekir.

Altın transfer sistemi

Altın hesabını açtıktan sonra farklı bankaların sunduğu avantajlardan yararlanmak istersen, altın transfer sistemi ile altınlarını başka bankaya taşıyabilirsin. Bu işlem sayesinde mevcut gram altın bakiyeni güvenle aktarırsın. Transfer sırasında herhangi bir değer kaybı olmaz; sadece bankalar arası işlem süresi ve uygulanabilecek masraflar değişebilir. Özellikle daha yüksek faiz oranı sunan bankaya geçmek istediğinde bu sistem oldukça avantajlıdır.

Vadeli altın hesabının öne çıkan avantajları

Altınlarını güvenle saklarsın, kaybolma veya çalınma riski ortadan kalkar.

Bankanın sunduğu faiz oranıyla ek gelir elde edersin.

Uzun vadeli yatırımlarda faiz oranı yükseldiği için toplam kazancın artar.

Vade seçeneklerini ihtiyacına göre ayarlayabilirsin; aylık, üç aylık veya yıllık faiz ödemesi alabilirsin.

Altın transfer sistemi ile bankalar arasında kolayca geçiş yapabilir, daha avantajlı teklifleri değerlendirebilirsin.

Bankaların altın faiz oranları

Bankaların büyük bölümü vadeli altın hesabı açmana ve faiz getirisi elde etmene imkân tanır. Ancak her banka bu hizmeti sunmaz; bazıları yalnızca vadesiz altın hesabı açarak güvenli saklama imkânı sağlar. Vadeli altın hesabı seçtiğinde, yatırdığın gram altın üzerinden belirlenen faiz oranına göre ek getiri kazanırsın.

Avantajlı tarafı, altınını hem kaydi olarak güvence altına alman hem de faiz geliriyle birikimini artırmandır. Bunun yanında bazı bankalar aylık, üç aylık veya yıllık faiz ödeme seçenekleri sunar. Ayrıca vadeye göre faiz oranı değişebilir; uzun vadeli altın hesaplarında genellikle daha yüksek oranlarla karşılaşırsın. Bu yüzden farklı bankaların sunduğu faiz oranlarını karşılaştırarak karar vermen önemlidir.

Altın hesabı sunan bankalar

Altın birikimlerini bankada değerlendirirken faiz geliri elde etmek istiyorsan vadeli altın hesabı senin için en uygun seçeneklerden biridir. Bu hesap türünde yatırdığın gram altın, bankanın belirlediği faiz oranı ve vadeye göre ek kazanç sağlar. Her bankanın uyguladığı şartlar, alt limitler ve faiz oranları farklıdır. Bu yüzden hesap açmadan önce hangi bankanın sana uygun avantajlar sunduğunu öğrenmek önemlidir. Aşağıda 2025 yılında vadeli altın hesabı hizmeti veren bankaların listesine ulaşabilirsin.

Faizli vadeli altın hesabı veren bankalar

Bu bankalarda yatırdığın gram altın üzerinden faiz getirisi elde edebilirsin.

Ziraat Bankası: Vadeli altın mevduat hesabı (min. 200 gr).

VakıfBank: Vadeli altın hesabı (min. 100 gr).

Halkbank: Vadeli altın mevduat hesabı.

İş Bankası: Vadeli altın hesabı, farklı vade seçenekleri.

Akbank: Vadeli altın hesabı.

DenizBank: Vadeli altın hesabı (min. 25 gr).

Alternatif Bank: Vadeli altın hesabı.

Anadolubank: Vadeli altın hesabı.

Şekerbank: Vadeli altın mevduat hesabı.

QNB Finansbank: Vadeli altın hesabı (min. 1000 gr).

Yapı Kredi: Vadeli altın mevduatı (min. 10.000 gr, genelde kurumsal/özel müşterilere yönelik).

ING: Turuncu Altın Hesap (günlük faiz işleyen, esnek vadeli model).

Vadeli hesap nedir diye merak ediyorsan ilgili yazımıza mutlaka göz at.

Yalnızca vadesiz (faizsiz) altın hesabı sunan bankalar

Bu bankalarda altınını güvenli şekilde saklayabilirsin ama faiz getirisi yoktur.

Garanti BBVA: Vadesiz altın hesabı.

TEB: Vadesiz altın hesabı, altından TL vadeli dönüşümlü ürünler.

ICBC Turkey: Vadesiz altın hesabı.

Burgan Bank: Vadesiz altın hesabı.

Fibabanka: Vadesiz altın hesabı.

Enpara: Yalnızca vadesiz altın hesabı, faiz kazandırmaz.

Katılım bankaları (faizsiz, kâr paylı altın hesapları)

Faiz yerine kâr payı üzerinden kazanç sağlanır.

Kuveyt Türk: Altın Katılma Hesabı.

Türkiye Finans: Altın Katılma Hesabı.

Albaraka Türk: Kârlı Altın Hesabı (6 ay+ vadelerde).

Vakıf Katılım: Altın Katılma Hesabı.

Ziraat Katılım: Altın Katılma Hesabı.

Hesap.com ile tüm bankacılık ve yatırım ürünlerini karşılaştırabilirsin.

Altın faiz hesaplaması hakkında sıkça sorulan sorular

Altın hesabı kârlı mı?

Altın hesabı, birikimlerini güvenle saklamanı sağlarken ek faiz kazancı elde etme imkânı verir. Altın fiyatları yükselirse faiz gelirin dışında ekstra kazanç elde edersin. Ancak fiyat düşerse, faiz getirisi olsa bile toplam yatırımın değer kaybedebilir. Bu yüzden uzun vadeli ve dalgalanmalara dayanıklı bir yatırım planı yapanlar için genellikle kârlı bir seçenektir.

100 gram altının faizi ne kadar getirir?

Getiri, bankanın faiz oranı ve vadeye göre değişir. Örneğin 100 gram altını yıllık %3 faiz ve 32 gün vadeyle vadeli hesaba yatırdığında yaklaşık 0,263 gram altın faiz geliri elde edebilirsin. Eğer faiz oranı %4’e çıkarsa aynı vadede getirin artar. Bu yüzden güncel faiz oranlarını karşılaştırmak önemlidir.

Altın faizi aylık mı ödenir?

Faiz ödemesi bankanın sunduğu seçeneğe bağlıdır. Bazı bankalar aylık ödeme yaparken, bazıları üç aylık ya da yıllık dönemlerde ödeme yapar. Ayrıca vade sonunda toplu faiz ödemesi yapılan hesaplar da vardır. Hesap açarken hangi ödeme modelinin sana uygun olduğunu seçebilirsin.

Altın fiyatı düşünce faiz kaybolur mu?

Faiz gelirini kaybetmezsin, bankadan vade sonunda alırsın. Ancak altının piyasa fiyatı düşerse, faiz kazancın bu değer kaybını tam olarak karşılamayabilir. Bu durumda nominal kazancın olsa da reel olarak toplam varlığında düşüş yaşanabilir.

Vadeli altın hesabı ile altın fonu arasındaki fark nedir?

Vadeli altın hesabı, belirlenen faiz oranıyla sabit ve öngörülebilir bir getiri sunar. Altın fonları ise piyasadaki dalgalanmalara bağlıdır; fon yöneticisinin stratejisine göre hem daha yüksek kazanç hem de daha yüksek risk olabilir. Güvenli ve sabit getiri isteyenler vadeli altın hesabını, daha esnek ve risk almayı sevenler ise altın fonunu tercih edebilir.

25.000 TL faizsiz taksitli avans

Sponsor

Yeni müşterilere 3 ay vadeli, faizsiz 25.000 TL’ye varan taksitli avans

Toplamda 22.000 TL’ye varan Chip-para fırsatı

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.