ABD’den Para Çıkıyor mu?

Son dönemde küresel piyasalarda iki anlatı aynı anda ilerliyor.

İçeridekiler

AI Çağında Rezerv Davranışı ve Küresel Sermaye Rotasyonu

Son dönemde küresel piyasalarda iki anlatı aynı anda ilerliyor. İlki, ABD merkezli yapay zekâ yatırımları ve veri merkezi harcamaları üzerinden şekilleniyor. Üretkenlikte tarihsel bir sıçrama ihtimali, nominal büyümeyi destekleyen bir capex döngüsü ve teknoloji altyapısının yeni bir sermaye fazı başlatabileceği konuşuluyor. İkincisi ise daha sessiz ama daha yapısal: küresel rezerv kompozisyonu değişiyor. Doların payı geriliyor, altının payı artıyor ve sermaye coğrafi olarak yeniden dağılıyor.

Bu iki süreci birlikte okumadan bugünkü makro zemini anlamak mümkün değil.

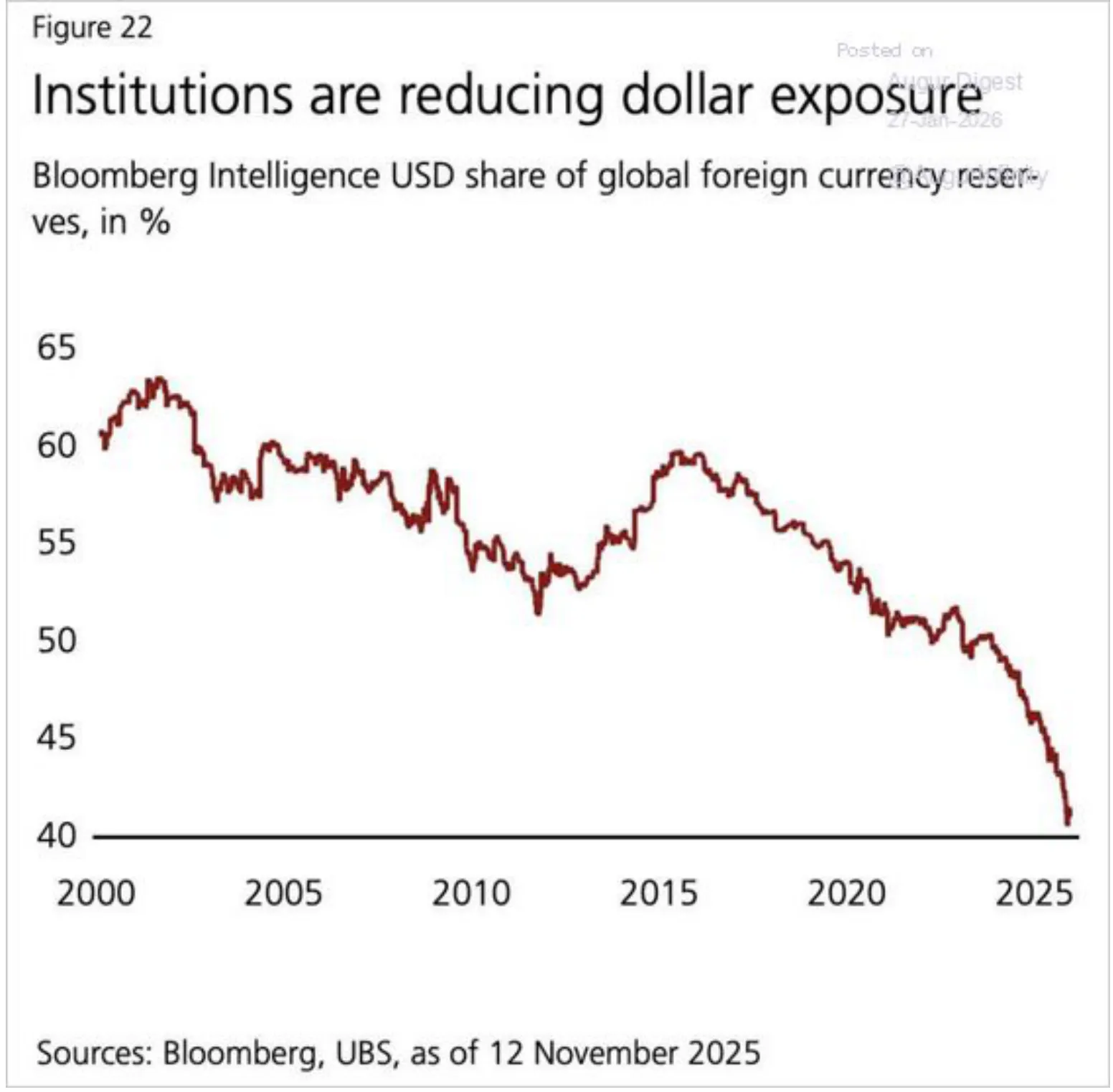

Rezerv Davranışı: Dolar Hâlâ Merkezde, Ama Tek Başına Değil

Bu grafik dramatik bir çöküşü değil, kademeli bir seyrelmeyi gösteriyor. Dolar hâlâ küresel rezervlerin en büyük bileşeni ancak payı uzun vadeli zirvelerinden aşağı geliyor.

Bu bir kriz hareketini değil, kompozisyon değişimini işaret ediyor.

Merkez bankaları artık rezervlerini tek para birimine dayandırmıyor. Çeşitlendirme eğilimi sistematik ve zamana yayılmış. Bu da bize şunu söylüyor: “ABD’den para çıkıyor” manşeti eksik bir anlatı. Doğru ifade şu: rezervler tek merkezli olmaktan çıkıyor.

Güven Davranışı: Altın Neden Artıyor?

Dolar payı gerilerken altının rezerv içindeki ağırlığının artması tesadüf değil. Bu artış fiyat performansının sonucu da değil; karşı taraf riskinin minimize edilmesiyle ilgili.

Jeopolitik parçalanma, yaptırım mekanizmalarının finansal sistemin parçası hâline gelmesi ve küresel bloklaşma süreci, rezerv yöneticilerini daha “nötr” teminat araçlarına yöneltiyor.

Altın burada bir getiri aracından çok teminat aracı olarak yer alıyor.

Bu iki grafik birlikte bize bu dönüşümün bir güven mimarisi yeniden dengelenmesi olduğunu gösteriyor.

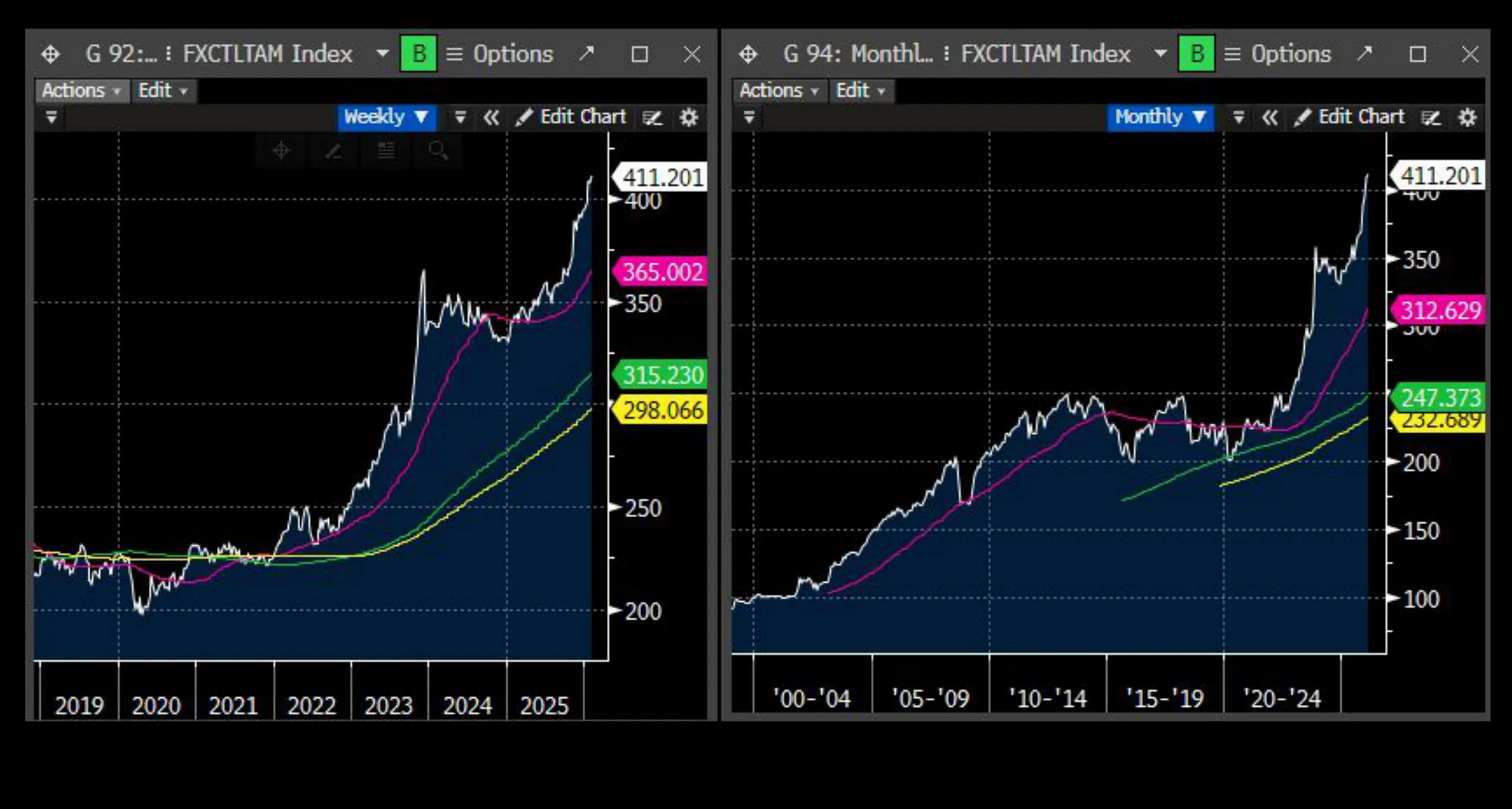

Fonlama Davranışı: Carry Akımları Yön Değiştiriyor

Dolar fonlamalı Latin Amerika carry endeksine baktığımızda riskin sistemden kaçmadığını, ancak fonlama tercihlerinin değiştiğini görüyoruz.

Carry işlemleri faiz farkı ve kur beklentisi üzerine kurulur. Eğer doların ileriye dönük reel getirisi konusunda belirsizlik artıyorsa, yatırımcı fonlama tarafında alternatif arar. Bu grafik tam olarak bunu gösteriyor: ABD tek çekim merkezi değil artık. Risk yok olmuyor ama merkez değiştiriyor.

Kredi Davranışı: Japon Bankaları Neyi Sinyalliyor?

Japon banka endeksindeki yükseliş yalnızca teknik bir trend değil. Uzun süren deflasyon sonrası kredi döngüsünün canlanmasına işaret ediyor. Getiri eğrisi normalleşirken bankaların marjları genişliyor.

Bu, sermaye için alternatif bir finans merkezi anlamına gelir.

ABD’de artan capex finansmanı daha fazla tahvil arzı yaratırken, Japonya’da kredi genişlemesi yeni bir döngü açıyor. Sermaye artık yalnızca sektörler arasında değil, ülkeler arasında da yeniden dağılıyor.

AI Capex ve Rezerv Ayrışması

Yapay zekâ yatırımları sıradan bir döngüsellik değil. Bu bir üretkenlik “basamak değişimi” olabilir. Büyük teknoloji şirketleri buyback yerine veri merkezi yatırımlarına yöneliyor. Bu uzun vadede büyümeyi destekleyebilir; ancak kısa vadede finansman yapısını değiştiriyor.

Capex artışı daha fazla borçlanmaya sebep oluyor. Daha fazla borçlanma, daha fazla tahvil arzına. Daha fazla arz ise uzun vadeli faiz baskısına.

Bu süreç nominal büyümeyi desteklerken rezerv kompozisyonunun çeşitlenmesiyle çelişiyor gibi görünse de aslında iki farklı katmanda ilerliyor:

• Reel üretkenlik ABD’de yoğunlaşıyor

• Rezerv güveni küreselleşiyor

Bu ayrışma yeni volatilite rejiminin temelini oluşturabilir.

Bu Bir Kriz mi?

Hayır.

Bankacılık sisteminde sistemik bir donma henüz yok ve dolayısıyla likidite tarafında da henüz bir çöküşü sinyali yok ancak küresel sermaye mimarisi, yirmi yıllık ABD merkezli tek kutuplu yapıdan daha dağınık bir dengeye doğru evriliyor.

Bu yapısal bir dönüşüm. Yapısal değişimler ise genellikle fiyat şoklarından önce rezerv tablolarında görünür.

Sonuç

Bu tablo yatırımcı açısından bir “kriz alarmı” değil, ama net bir rejim uyarısıdır. Eğer rezerv kompozisyonu çeşitleniyor, altın payı artıyor, carry akımları ABD dışına kayıyor ve alternatif kredi merkezleri güçleniyorsa, o zaman son on beş yılın otomatik ABD endeks taşıma stratejisi sorgulanmalıdır. Bu ortamda asıl risk ani çöküş değil; güçlü nominal büyümeye rağmen zayıf reel getiri üretme ihtimalidir. Dolayısıyla yatırımcı artık şu soruları sormalıdır: Portföyüm tek merkezli mi? Reel varlık ağırlığım yeterli mi? Uzun vadeli faiz ve tahvil arzı riskini fiyatlıyor muyum? Eğer cevaplar net değilse, mesele portföy mimarisinin yeniden düşünülmesidir.

Kerem Pirim

Finansal piyasalar, makroekonomi ve kripto piyasası üzerine içerik üreten bir analist ve yazardır.