İcra faizi nasıl hesaplanır?

İcra faizi, borcun vadesinde ödenmemesi nedeniyle alacaklının uğradığı zararı telafi etmek amacıyla ana borca eklenen gecikme bedelidir. Hukuki terminolojide buna temerrüt faizi de denir. İcra dairesine düşen bir borç, sadece ana para üzerinden kalmaz; takip kesinleştiği andan itibaren her geçen gün borcun üzerine yeni faiz yükleri biner.

İçeridekiler

İcra faizi nasıl hesaplanır?

İcra faizi, borcun vadesinde ödenmemesi nedeniyle alacaklının uğradığı zararı telafi etmek amacıyla ana borca eklenen gecikme bedelidir. Hukuki terminolojide buna temerrüt faizi de denir. İcra dairesine düşen bir borç, sadece ana para üzerinden kalmaz; takip kesinleştiği andan itibaren her geçen gün borcun üzerine yeni faiz yükleri biner.

Günümüz ekonomik konjonktüründe, enflasyon ve politika faizlerindeki değişimlere paralel olarak icra faiz oranları da borçlular üzerinde ciddi bir baskı oluşturuyor. Borcun ödenmediği her gün, ana paranın erimesine değil, borç yükünün katlanarak artmasına neden oluyor. Bu yazıda, icra dairesine gitmeden borcunun ne kadar biriktiğini nasıl hesaplayabileceğini ve hangi kalemlerin borcunu artırdığını adım adım açıklıyoruz.

2026 güncel icra faiz oranları

İcra dosyasında uygulanacak faiz oranı, borcun kaynağına ve taraflar arasındaki sözleşmeye göre değişiklik gösterir. 2026 yılı itibarıyla dikkate alman gereken temel oranlar şunlardır:

Yasal faiz (%24): Taraflar arasında herhangi bir faiz oranı kararlaştırılmadıysa veya borç bir mahkeme ilamına (kararına) dayanıyorsa uygulanan standart orandır. 2024 yılı ortasında yapılan düzenlemeyle %24'e çıkarılan bu oran, 2026'da da temel hesaplama birimi olarak kabul ediliyor.

Temerrüt faizi (ticari faiz): Borcun kaynağı ticari bir iş ise (iki tacir arasındaki alışveriş, fatura, ticari senet vb.) yasal faizden daha yüksek olan avans faiz oranı uygulanır. Bu oran, Merkez Bankası'nın belirlediği verilere göre anlık olarak değişebilir ve genellikle yasal faizin üzerindedir.

En yüksek mevduat faizi: Bu faiz türü genellikle işçi alacakları (kıdem tazminatı vb.) veya bazı özel tazminat davalarında uygulanır. Bankaların mevduata uyguladığı en yüksek faiz oranı baz alınır ki bu, borçlu için en maliyetli faiz türlerinden biridir.

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

3 Ay vadeli 65.000 TL’ye varan kredi

3 Ay vadeli 25.000 TL’ye varan nakit avans

3 Ay vadeli 10.000 TL’ye varan kurtaran hesap

İcra borcu sadece faizden mi ibarettir?

Borcun kapak hesabı yapılırken sadece ana para ve faiz toplanmaz. Dosyanın içine giren şu kalemler borcu şişirir:

Vekalet ücreti: Alacaklı kendini bir avukatla temsil ediyorsa, avukatlık asgari ücret tarifesine (AAÜT) göre hesaplanan yasal bir ücret borca eklenir. Bu tutar, borcun miktarına göre kademeli olarak artar.

Tahsil harcı: Devletin icra dairesi aracılığıyla yapılan tahsilattan aldığı paydır. Borç icra dairesine ödenirse farklı, haciz yoluyla tahsil edilirse farklı oranlar uygulanır (Genellikle %4,55 ile %11,38 arasında değişir).

Cezaevi harcı: Tüm icra tahsilatlarından %2 oranında sabit olarak alınan ek bir yükümlülüktür.

Dosya masrafları: Tebligat gönderim ücretleri, haciz için gidilen yolun "yolluk" masrafı, eğer mal haczedildiyse çekici ve yediemin otopark (muhafaza) giderleri borçlunun hanesine yazılır.

Adım adım icra faizi hesaplama ve örnek senaryolar

İcra dairesinde faizler genellikle "basit faiz" yöntemiyle hesaplanır. Formül şu şekildedir:

Faiz: (anapara x faiz oranı x gün sayısı) /36.500

İşlemiş faiz: Borcun vade tarihinden icra takibinin başladığı güne kadar geçen süredeki faizdir.

Takip sonrası faiz: İcra takibi başladıktan sonra borç tamamen kapanana kadar geçen sürede işlemeye devam eden faizdir.

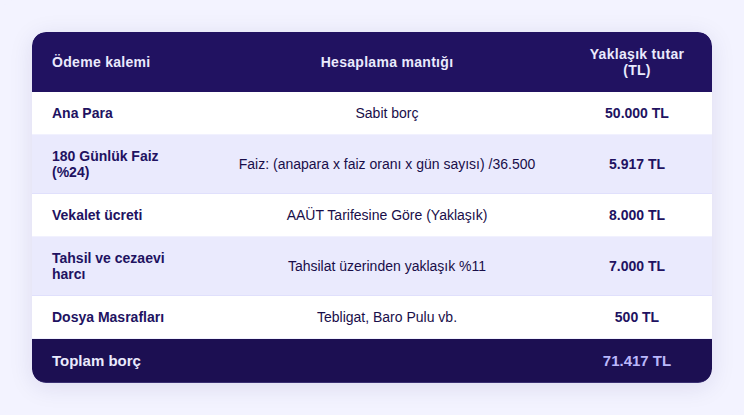

Örnek Senaryo 1: 50.000 TL’lik Senedin 180 Günlük İcra Yolculuğu

Varsayalım ki 50.000 TL'lik bir senedin ödeme günü geçti ve 180 gün boyunca icra takibinde kaldı. 2026 yılı yasal faiz oranı olan %24 üzerinden yaklaşık hesap tablosu şöyledir:

Eğer icra sürecini yönetmek için finansal bir desteğe ihtiyacın varsa, icralık olanlara kredi veren bankalar rehberimizdeki önerilere göz atabilirsin.

Senaryo 2: İcra faiz hesaplama tablosu (100.000 TL ana borç)

Aşağıdaki tablo, borcun hiçbir masraf (avukat, harç, tebligat) eklenmeden, sadece günlük faizle nasıl büyüdüğünü gösterir. Günlük faiz oranı yaklaşık %0,06575 olarak baz alınmıştır.

Gecikme gün sayısı | İcra faizi oranı (Yıllık %) | Günlük faiz oranı (%) | Biriken icra faizi (TL) | Toplam borç (Anapara + faiz) |

30 gün | 24 | 0,06575 | 1.972,50 TL | 101.972,50 TL |

90 gün | 24 | 0,06575 | 5.917,50 TL | 105.917,50 TL |

180 gün | 24 | 0,06575 | 11.835,00 TL | 111.835,00 TL |

270 gün | 24 | 0,06575 | 17.752,50 TL | 117.752,50 TL |

365 gün | 24 | 0,06575 | 24.000,00 TL | 124.000,00 TL |

Bu tablo bize gösteriyor ki; 100.000 TL'lik bir borçta sadece faiz yükü her ay yaklaşık 2.000 TL artmaktadır. Eğer bu borç bir ticari alacak (avans faizi) olsaydı, oranlar çok daha yüksek olacağı için bir yıllık faiz yükü 40.000 TL seviyelerini bulabilirdi.

Kritik Uyarı: Tablodaki tutara icra dairesinin aldığı %11,38 tahsil harcı ve yaklaşık 15.000 TL - 20.000 TL arasındaki vekalet ücreti eklendiğinde, 100.000 TL'lik borcu kapatmak için 1 yılın sonunda cebinden çıkacak toplam tutar yaklaşık 155.000 TL ile 160.000 TL bandına ulaşacaktır.

Alacak türüne göre değişen faizler

Her borç aynı hızda büyümez. Alacağın kaynağı, uygulanacak faiz türünü belirler:

Ödenmeyen senet ve çek faizi: İki taraf da tacirse veya iş ticari nitelikteyse "Reeskont Avans Faizi" uygulanır. Bu oran yasal faizden daha yüksektir ve ticari temerrüt kapsamında değerlendirilir.

İlamlı icra (Mahkeme kararı): Elinde bir mahkeme ilamı olan alacaklı, mahkemenin karar verdiği tarihten itibaren (bazı durumlarda dava tarihinden itibaren) yasal faiz işletir.

Nafaka ve tazminat: Nafaka alacakları önceliklidir ve faiz başlangıcı her ayın muaccel olduğu (ödeme gününün geldiği) tarihtir. Maddi vemanevi tazminatlarda ise genellikle haksız fiilin gerçekleştiği (kaza günü, olay günü) tarihten itibaren faiz başlar.

İcra takibinde faiz anaparayı geçebilir mi?

Borçlular arasında dolaşan "faiz anaparayı geçemez" bilgisi, ne yazık ki hukuki bir yanılgıdır.

Faiz sınırı yoktur: Borcun 5, 10 veya daha fazla yıl ödenmemesi durumunda biriken faiz, ana borç tutarını (kapital) kat kat aşabilir. Yasalarımızda toplam faiz miktarının ana parayı geçemeyeceğine dair genel bir kısıtlama bulunmaz.

Bileşik faiz yasağı: Türkiye Borçlar Kanununda "faize faiz yürütülmesi" (bileşik faiz) kesinlikle yasaktır. Faiz, sadece takipte belirtilen asıl alacak (ana para) üzerinden hesaplanır. Birikmiş faizler anaparaya eklenerek yeniden faiz işletilemez.

Zamanaşımı tuzağı: İcra takibi başlatılmış bir dosyada alacaklı işlem yaptığı sürece (sorgulama, haciz talebi vb.) zamanaşımı durur. Bu da borcun on yıllarca faizle büyümesine zemin hazırlar.

İcra borcunu azaltmanın yolları

İcra dosyasından en az hasarla kurtulmak için şu stratejileri izleyebilirsin:

Dosya kapak hesabı iste: Borcunu kapatmaya karar verdiğinde, icra dairesinden resmi bir "kapak hesabı" talep etmelisin. Bu hesapta tüm faizler, harçlar ve avukatlık ücretleri netleşir. Kendi hesabınla icra dairesininkini bu şekilde karşılaştırabilirsin.

Haricen ödeme avantajı: Borcu avukatla anlaşarak "haricen" (icra dairesi dışında) ödersen, icra dairesine ödenen tahsil harcı %11,38 yerine %4,55 gibi daha düşük bir orandan hesaplanabilir.

Yapılandırma yasaları: 7440 sayılı kanun ve benzeri dönemsel yapılandırmalar, özellikle vergi ve kamu borçlarının faizlerinde %90'a varan indirimler sağlayabilir.

Sıkça Sorulan Sorular

İcralık olduğumda icra dairesi faizi durdurur mu?

Hayır. Borç tamamen ödenene kadar veya dosya kapak hesabı tutarı icra dairesi hesabına geçene kadar günlük faiz işlemeye devam eder.

Maaş haczinde faiz işlemeye devam eder mi?

Evet. Maaşından her ay kesinti yapılması borcun bir kısmını öder ancak kalan bakiye üzerinden günlük faiz işlemeye devam eder. Eğer kesilen tutar, işleyen günlük faizi karşılamıyorsa borcun hiç bitmeme riski bile vardır.

İcra inkar tazminatı hesaplamaya dahil mi?

Eğer borca haksız yere itiraz ettiysen ve mahkeme aleyhine sonuçlandıysa, asıl alacağın en az %20'si oranında "icra inkar tazminatı" borca eklenir. Bu tazminat kalemi üzerinden de faiz işletilir.

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

3 Ay vadeli 50.000 TL'ye varan kredi

3 Ay vadeli 50.000 TL'ye varan taksitli avans hesap

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.