Ek hesap nedir, borcu ödenmezse ne olur?

Ek hesap, vadesiz hesabına bağlı bir kredi limitidir. Hesabında para bittiğinde banka, tanımladığı limit üzerinden geçici bir bakiye sağlar.

İçeridekiler

Ek hesap nedir, borcu ödenmezse ne olur?

Ek hesap, vadesiz hesabına bağlı bir kredi limitidir. Hesabında para bittiğinde banka, tanımladığı limit üzerinden geçici bir bakiye sağlar. Böylece hesabın eksiye düşer ama işlemlerin durmaz. Maaş ya da para girişi olduğunda, bu tutar otomatik olarak borca sayılır. Yani ek hesap, kısa vadeli bir finansal nefes gibidir.

Bankalar bu ürünü farklı isimlerle sunabilir: Esnek Hesap, Artı Para, Destek Hesap, Ek Para, Avans Hesap veya Kredili Mevduat Hesabı (KMH). Hepsi aynı temel mantıkla çalışır: para bittiğinde devreye girer, kullandığın gün kadar faiz işler, para girişiyle kapanır.

Bu hesap türü, aniden gelişen harcamalarda, maaş tarihinden önce gelen faturalar veya otomatik ödemelerde devreye girerek likidite dengesini sağlar. Yani aslında küçük bir “nakit köprüsü” işlevi görür. Ancak bu köprü, kısa vadeli kullanım için uygundur. Uzun süre açık bırakıldığında, faiz maliyeti artar ve kredi notun olumsuz etkilenebilir.

Ek hesap borcu ödenmezse ne olur?

Ek hesap bir kredi türüdür; yani ödemediğinde diğer krediler gibi yasal sürece girebilir. Borcun ödenmemesi şu sırayla sonuç doğurur:

Faiz i̇şlemeye devam eder: Belirlenen faiz ödeme günü geldiğinde, hesabında yeterli bakiye yoksa faiz borcun üzerine eklenir. Bu noktada faiz bileşke şekilde büyür.

Gecikme faizi başlar: Ana faiz dışında, gecikme faizi de devreye girer. Bu oran, genelde normal faizin birkaç puan üzerindedir.

Kredi notu düşer: Bankalar gecikmeleri Findeks sistemine bildirir. Bu da kredi notunun düşmesine yol açar. Düşük kredi notu, ileride ihtiyaç kredisi ya da kredi kartı almanı zorlaştırır.

Yasal takip süreci: Borcun uzun süre ödenmemesi hâlinde banka, dosyayı “takibe” aktarır. Bu aşamada borç tahsilat birimlerine veya avukat aracılığıyla icra sürecine devredilebilir. Bu da hem hukuki masraf hem de sicil riski anlamına gelir.

Ek hesap borcu nasıl ödenir?

Ek hesap borcunu kapatmanın iki yolu var: otomatik tahsilat ve manuel ödeme.

Otomatik tahsilat: Hesabına maaş ya da para girişi olduğunda, banka borç bakiyeni otomatik olarak tahsil eder. Eğer gelen tutar borcun tamamını karşılamıyorsa, o kadarlık kısmı düşer ve kalan miktar için faiz işlemeye devam eder.

Manuel ödeme: Ek hesabı kendin de kapatabilirsin. Mobil bankacılık, internet şubesi ya da ATM üzerinden “Ek Hesap Borcu Öde” adımını seçerek ödeme yapabilirsin. Böylece faiz işlemesini istediğin anda durdurabilirsin.

İpucu: Hesabına para yatırdığında borcun otomatik olarak kapanacağı için, “ek hesap bakiyesi”ni düzenli takip et. Bu sayede gereksiz faiz ödemekten kaçınırsın.

Sadece faizi ödemek yeterli mi?

Kimi kullanıcılar, anaparayı kapatmadan sadece faizi ödemeyi tercih eder. Bu durumda borcun kapanmaz, sadece “işlemiş faiz” sıfırlanır. Yani ertesi gün yine faiz işlemeye başlar.

Kısa süreli rahatlatıcı görünse de, bu yöntem uzun vadede maliyeti artırır. Çünkü faiz her gün yeniden işler. Bu nedenle mümkünse hem anapara hem de faiz birlikte kapatılmalıdır.

Unutma: Faizi ödemek borcu sıfırlamaz, sadece yeni faiz işlemeye başlamadan önceki günü kapatır.

Ek hesap kimler i̇çin uygun?

Ek hesap, düzenli geliri olan ama zaman zaman nakit akışı dengesizleşen kullanıcılar için mantıklıdır. Özellikle şu durumlarda tercih edilir:

Maaş öncesi dönem: Ay ortasında gelen faturalar, otomatik ödemeler veya kart taksitleri için.

Acil durumlar: Sağlık, araç bakımı, ani harcama gibi beklenmedik masraflar.

Kısa vadeli nakit ihtiyacı: “Bugün harca, maaş yatınca kapat” senaryosu.

Ancak ek hesabı uzun vadeli kredi gibi kullanmak doğru değildir. Günlük faiz işlediği için birkaç ay açık kalırsa maliyet, ihtiyaç kredisini bile geçebilir. Bu nedenle ek hesap; geçici, planlı ve bilinçli kullanılmalıdır.

İpucu: Hesabında para yokken kredi kartı yerine ek hesapla ödeme yapmak, kart limitini korumana yardımcı olabilir. Ama bu da bir kredi türü olduğundan, düzenli ödeme alışkanlığı şarttır.

Faizsiz ihtiyaç kredisi / taksitli nakit avans fırsatları

3 Ay vadeli 65.000 TL’ye varan kredi

3 Ay vadeli 25.000 TL’ye varan nakit avans

3 Ay vadeli 10.000 TL’ye varan kurtaran hesap

Ek hesap nasıl çalışır?

Banka sana bir ek hesap limiti tanımlar (örneğin 5.000 TL).

Vadesiz hesabında para kalmadığında, bu limit devreye girer.

Harcama yaptığın andan itibaren günlük faiz işlemeye başlar.

Hesabına para yatırdığında, borcun otomatik olarak kapanır.

Kapatılan tutar için faiz işlemeyi bırakır.

Eğer hesabına gelen para borcun tamamını kapatmazsa, banka kısmi kapama yapar. Bu durumda kalan borç için faiz işlemeye devam eder. Kullanmadığın sürece ek hesap hiçbir maliyet yaratmaz; faiz sadece kullanılan tutar ve gün üzerinden hesaplanır.

Örnek: 2.000 TL’lik limitin var. 1.000 TL’yi 5 gün kullandın, sonra hesabına 1.000 TL yattı. Banka, 5 günlük faiz ve vergileri tahsil eder; borcun kapanır. Faiz ödeme günün geldiğinde yeterli bakiye yoksa, gecikme faizi devreye girer.

Bankalara göre ek hesap i̇simleri

Ek hesap her bankada aynı mantıkla çalışır, ancak farklı isimlerle anılabilir:

Ziraat Bankası: Artı Para

İş Bankası: Ek Hesap

Garanti BBVA: Esnek Hesap

Yapı Kredi: Avans Hesap

QNB Finansbank: Kredili Mevduat Hesabı

ING Bank: Destek Hesap

Halkbank: Açık Hesap

Akbank: Ek Hesap

İsimler değişse de işleyiş aynıdır: kullandıkça faiz işler, para girişiyle otomatik kapanır. Bazı bankalar ek olarak taksitlendirme seçeneği de sunar. Örneğin 500 TL üzerindeki borçlarını 6 veya 12 aya bölerek ödeyebilirsin.

İpucu: Ek hesap açtığın bankanın faiz oranı ve ödeme gününü mutlaka kontrol et. Bankalar arasında farklar olabileceği için, faiz hesaplama araçlarını kullanmak sana net fikir verir.

Kolay kredi veren bankaları merak ediyorsan bu yazımıza göz at.

Ek hesap borcu nasıl ve neye göre hesaplanır?

Ek hesap borcu, kullandığın tutar, geçen gün sayısı ve bankanın belirlediği faiz oranına göre hesaplanır. Yani limitin ne kadar yüksek olursa olsun, sadece kullandığın kısım kadar borç oluşur. Bu tutara ek olarak vergi kalemleri (KKDF ve BSMV) uygulanır.

Borç hesabı üç ana unsurdan oluşur:

Anapara (kullandığın miktar)

Faiz (günlük işleyen oran)

Vergiler (KKDF %15, BSMV %5)

Formül basitçe şöyle:

Borç = (Kullanılan Tutar × Gün Sayısı × Günlük Faiz Oranı) + Vergiler

Örnek ek hesap borç hesaplaması

Diyelim ki bankan sana 5.000 TL limit tanımladı ve sen bu limitten 2.000 TL kullandın.

Bankanın aylık faiz oranı %5, günlük faiz oranı ise yaklaşık %0,167 olur.

Kullandığın süre 10 gün ise:

2.000 TL × 0,167% × 10 gün = 33,4 TL faiz

Bu faize %20 oranında vergi (KKDF + BSMV) eklendiğinde toplam yaklaşık 40 TL ödersin.

Yani 2.000 TL’yi 10 gün kullandığında, toplam geri ödemen yaklaşık 2.040 TL olur.

Bu tutar, hesabına para girdiğinde otomatik olarak tahsil edilir.

Not: Eğer 10 gün sonunda hesabında yeterli bakiye yoksa, banka borcun tamamını kapatamaz ve kalan kısım için faiz işlemeye devam eder.

Ek hesap borcu ne zaman kesilir?

Ek hesapta faiz, kullandığın gün sayısına göre işler ve her bankanın belirlediği faiz ödeme tarihinde tahsil edilir. Bu tarih genellikle her ayın belirli bir günü (örneğin her ayın 1’i veya 5’i) olarak sistemde tanımlanır.

Yani bankan, o dönemde kullandığın ek hesap bakiyesini ve geçen gün sayısını dikkate alarak faiz + vergi tutarını o gün hesabından otomatik çeker.

Borç kapanmadıysa, faiz bir sonraki döneme devreder ve kalan borç üzerinden yeniden işlemeye başlar.

Örnek ek hesap kesim zamanı hesaplaması: 10.000 TL Ek Hesap 25 Gün Kullanımı

Diyelim ki ek hesabında 10.000 TL limitin var. Ayın 5’inde tüm limiti kullandın ve ay sonuna kadar yani 25 gün boyunca eksi 10.000 TL olarak kaldın.

Bankanın aylık faiz oranı %5 ise, günlük faiz oranı yaklaşık %0,167’dir. Hesaplama şu şekilde yapılır:

10.000 TL × 0,167% × 25 gün = 417,5 TL faiz

Bu tutara %20 vergi (KKDF + BSMV) eklendiğinde toplam borcun:

417,5 × 1,20 = 501 TL olur.

Yani 25 gün boyunca 10.000 TL ek hesap kullandıysan, ay sonunda yaklaşık 10.501 TL ödersin.

Not: Faiz hesaplamasında hafta sonları ve resmi tatiller de hesaba dâhildir. Borcunu hafta sonu kapatırsan, ilk iş gününe kadar faiz işlemeye devam eder.

Gecikme faizi ne zaman başlar?

Faiz ödeme gününde hesabında yeterli bakiye yoksa, o günün sonunda borcun gecikmeye düşer. Gecikme faizi normal faizden yüksektir ve hem faize hem vergilere uygulanır. Bu durumda, ek hesap borcun katlanarak artabilir.

Örneğin ayın 30’unda faiz ödeme günün var ve hesabında para yok. 31’inde para gelse bile, o bir günlük gecikme için bile faiz işler.

Ek hesap neden popüler oldu?

Ek hesap, kredi kartı ya da ihtiyaç kredisine göre çok daha esnek bir nakit kaynağı sunar. Belgeler, uzun onay süreçleri veya sabit taksitler yoktur. Bu kolaylık, özellikle dijital bankacılığın yaygınlaşmasıyla birlikte büyük bir avantaj sağlar. Bugün birçok banka, mobil uygulamadan saniyeler içinde ek hesap açma veya limiti artırma olanağı tanıyor.

Ancak bu kolaylık, disiplinsiz kullanımda riskli hale gelebilir. Limitini sürekli kullanmak, “daima eksi bakiye” durumuna yol açar. Bu da hem kredi notunu düşürür hem de gelecekteki kredi onaylarını zorlaştırır.

Bu nedenle ek hesap, planlı harcama ve zamanında ödeme alışkanlığı olan kullanıcılar için yararlıdır.

Ek hesap kullanmanın avantajları ve dikkat edilmesi gerekenler

Ek hesap, kısa vadeli nakit sıkışıklıklarında en hızlı çözümlerden biridir. Maaş gününe kadar ödeme yapman gerekiyorsa, başka bir kredi başvurusuna gerek kalmadan anında kullanılabilir. Üstelik çoğu banka bu işlemi mobil uygulamadan saniyeler içinde sunar. Kullanmadığın sürece hiçbir ücret ödemezsin; faiz sadece gerçekten kullandığın gün kadar işler.

Ancak bu pratiklik, disiplinsiz kullanımda dezavantaja dönüşebilir. Hesabı sürekli eksi bakiyede tutmak, faiz yükünü artırır ve kredi notunu düşürür. Bu durum gelecekte ihtiyaç kredisi veya kredi kartı onayını zorlaştırabilir.

Ek hesap, planlı ve kısa süreli kullanımda avantajlıdır; maaşla kapatılacak geçici harcamalar için idealdir.

Ek hesap nasıl kapatılır?

Ek hesabını kapatmak istiyorsan öncelikle borcun ve işleyen faizin sıfırlanması gerekir. Yani hesabında hiç borç kalmamalı.

Bu adımları izleyebilirsin:

Borcunu kapat: Hesabına para yatırarak veya “Ek Hesap Borcu Öde” seçeneğiyle tüm borcu sıfırla.

Kapatma talebi oluştur: Mobil bankacılık, internet şubesi ya da banka şubesinden kapatma talebi verebilirsin.

Onay bekle: Banka, borç bulunmadığını doğruladıktan sonra hesabı kapatır.

Not: Ek hesap kullanılmadığında faiz işlemez ama açık kalır. Yanlışlıkla işlem yapılmasını önlemek için aktif kullanmıyorsan tamamen kapatmak daha güvenlidir.

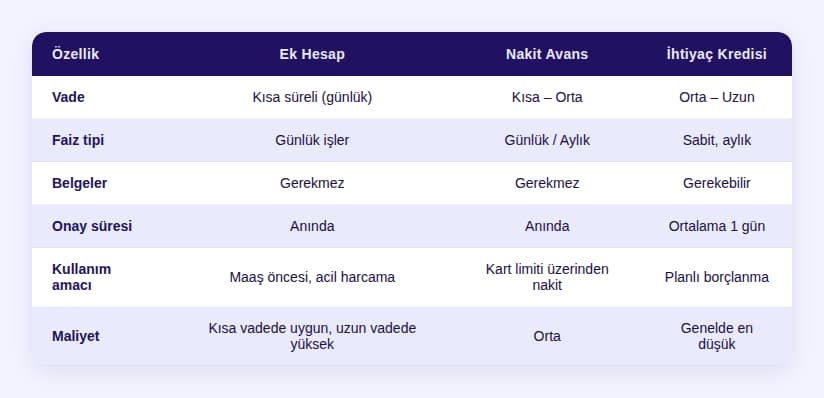

Ek Hesap mı, nakit avans mı, i̇htiyaç kredisi mi?

Bu üç ürün aynı amaca hizmet ediyor gibi görünse de, farklı senaryolara uygundur:

Kısacası, birkaç günlüğüne nakit ihtiyacın varsa ek hesap avantajlıdır. Ancak birkaç ay sürecek bir finansman planlıyorsan, ihtiyaç kredisi genellikle daha düşük faizle gelir.

Nakit ihtiyacın varsa Hesap üzerinden bankaların ihtiyaç kredisi tekliflerini karşılaştırabilirsin.

Ek hesap kullanımında sık yapılan hatalar ve pratik çözümler

Sürekli eksi bakiyede kalmak: Faiz yükü artar, kredi notu düşer. Ek hesabı maaş öncesi kısa süreli kullan.

Sadece faiz ödemek: Borç kapanmaz, faiz işlemeye devam eder. Mümkünse anapara + faiz birlikte kapat.

Bildirimleri kapatmak: Faiz ödeme gününü kaçırırsın. Mobil uygulama bildirimlerini açık tut.

Limitin yüksek kalması: Gereksiz risk oluşturur. Limiti gelirine göre düzenle, ihtiyaç bittiğinde düşür.

Otomatik ödemeleri plansız yapmak: Maaş gününden önce çekilen ödemeler eksi bakiye yaratır. Talimatları maaş tarihine göre ayarla.

Ek hesap faiz oranları ve taksitlendirme seçenekleri bankadan bankaya değişir. Hesap üzerinden:

Tüm bankaların ek hesap faiz oranlarını karşılaştırabilir,

Kullanmak istediğin tutar ve süreyi girerek günlük maliyet hesabı yapabilir,

En uygun faizli ek hesap ürününe kolayca başvurabilirsin.

Bu sayede her bankanın teklifini tek ekranda görür, hem kısa vadeli nakit ihtiyacını karşılar hem de gereksiz faiz yükünden kurtulursun.

Kredili mevduat hesabı hakkında bilgi almak istersen blog yazımıza göz at.

25.000 TL faizsiz taksitli avans

Sponsor

Yeni müşterilere 3 ay vadeli, faizsiz 25.000 TL’ye varan taksitli avans

Toplamda 22.000 TL’ye varan Chip-para fırsatı

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.