e-Cüzdan nedir, dijital hesap cüzdanı ne demek?

Günlük hayatta kullandığımız cüzdanlar artık sadece nakit para ve kart taşımak için kullanılmıyor. Dijitalleşmeyle birlikte bu alışkanlık da dönüşmeye başladı. Bugün birçok kişi ödemelerini, para transferlerini ve hesap takibini fiziksel cüzdan yerine telefonundaki uygulamalar üzerinden yapıyor. İşte bu noktada e-cüzdan kavramı devreye giriyor.

İçeridekiler

e-Cüzdan nedir, dijital hesap cüzdanı ne demek?

Günlük hayatta kullandığımız cüzdanlar artık sadece nakit para ve kart taşımak için kullanılmıyor. Dijitalleşmeyle birlikte bu alışkanlık da dönüşmeye başladı. Bugün birçok kişi ödemelerini, para transferlerini ve hesap takibini fiziksel cüzdan yerine telefonundaki uygulamalar üzerinden yapıyor. İşte bu noktada e-cüzdan kavramı devreye giriyor.

e-Cüzdan, en basit tanımıyla parayı ve ödeme araçlarını dijital ortamda yönetmeni sağlayan bir sistemdir. Kart bilgilerini, bakiyeni ya da bağlı hesaplarını tek bir uygulama içinde toplar. Böylece alışveriş yaparken ya da ödeme gönderirken her seferinde kart bilgisi girmen gerekmez. Telefonun, senin için bir cüzdan gibi çalışır.

Bankacılık ürünlerini karşılaştırarak ideal tekliflere ulaşmak için Hesap’ı kullanabilirsin.

e-Cüzdan nedir?

e-Cüzdan; kredi kartı, banka kartı veya banka hesabı gibi finansal bilgileri dijital ortamda saklayan ve bu bilgilerle ödeme yapmana imkân tanıyan bir uygulamadır. “Elektronik cüzdan” ya da “dijital cüzdan” olarak da adlandırılır. Temel amacı, ödeme işlemlerini daha hızlı, pratik ve güvenli hâle getirmektir.

Fiziksel bir cüzdanda kartlarını ve nakit paranı taşırsın. e-Cüzdanda ise bu bilgilerin dijital karşılığı bulunur. Ödeme sırasında kart numarasını paylaşmak yerine, uygulama üzerinden onay verirsin. Bu sayede hem zaman kazanırsın hem de kart bilgilerin doğrudan karşı tarafa iletilmez.

e-Cüzdanlar yalnızca alışveriş için kullanılmaz. Para gönderme, bakiye takibi, bazı durumlarda fatura ödeme veya dijital kart yönetimi gibi işlemler de bu cüzdanlar üzerinden yapılabilir. Kullanım alanı, seçtiğin e-cüzdan türüne göre değişir.

Dijital hesap cüzdanı ne demek?

Dijital hesap cüzdanı, e-cüzdan kavramının banka hesaplarıyla ilişkili olan tarafını ifade eder. Klasik anlamda “hesap cüzdanı”, banka hesabındaki hareketleri gösteren fiziksel bir belgedir. Dijital hesap cüzdanı ise bu yapının uygulama içine taşınmış hâlidir.

Bu tür cüzdanlarda genellikle bir banka hesabına veya vadesiz hesaba bağlı bir bakiye bulunur. Harcamalarını, gelen–giden parayı ve mevcut bakiyeni anlık olarak uygulama üzerinden takip edebilirsin. Yani dijital hesap cüzdanı, banka hesabını dijital bir arayüz üzerinden yönetmeni sağlar.

Burada önemli bir ayrım vardır: Her e-cüzdan bir banka hesabı değildir. Bazı e-cüzdanlar sadece ödeme aracı olarak çalışırken, bazıları doğrudan banka altyapısıyla entegredir. Bu fark, cüzdanın sunduğu özellikleri ve kullanım alanlarını belirler.

e-Cüzdan ne işe yarar?

e-Cüzdanların temel amacı, finansal işlemleri daha hızlı, daha pratik ve daha kontrollü hâle getirmektir. Klasik anlamda “cüzdan” denildiğinde akla nakit para ve kartlar gelir. Dijital cüzdan ise bu yapının dijital karşılığıdır. Yani cüzdan ne işe yarar sorusunun dijital dünyadaki cevabıdır.

Bir e-cüzdan kullandığında; ödeme, para gönderme, bakiye takibi ve hesap yönetimi gibi işlemleri tek bir cüzdan uygulaması üzerinden yapabilirsin. Fiziksel kart taşımaya ya da her işlemde kart bilgisi girmeye gerek kalmaz. Bu da hem zaman kazandırır hem de dijital kullanım alışkanlığını kolaylaştırır.

Kendine yeni bir kredi kartı almak istiyorsan öncesinde bankaları karşılaştırmak iyi bir fikir.

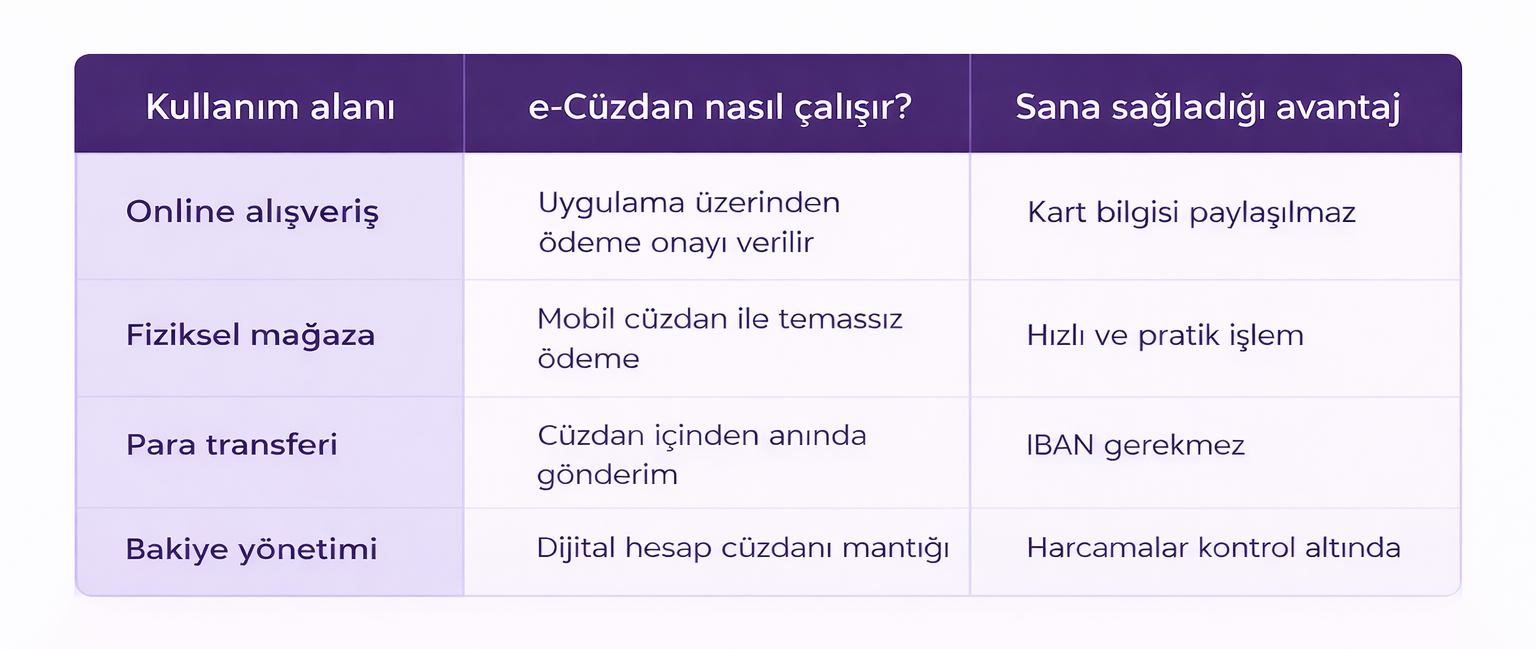

Günlük hayatta e-cüzdan ile neler yapabilirsin?

Sanal cüzdan yalnızca ödeme aracı değildir. Dijital hesap cüzdanı olarak da çalışan bu sistemler, günlük finans yönetimini tek ekranda toplar.

Online alışverişlerde kart bilgisi girmeden hızlı ödeme yapabilirsin.

Fiziksel mağazalarda mobil cüzdan üzerinden temassız ödeme gerçekleştirebilirsin.

Arkadaşlarına para gönderebilir, gelen ödemeleri anında görebilirsin.

Bakiye kontrolünü ve harcama takibini tek uygulamadan yapabilirsin.

Bazı e-cüzdanlarda sanal kart veya dijital kart oluşturarak güvenli alışveriş yapabilirsin.

Banka tabanlı e-cüzdanlarda vadesiz hesaptan yükleme yaparak harcama ayırabilirsin.

Bu yönüyle e-cüzdanlar, “cüzdan hesabı” mantığını dijital ortama taşır.

Online ve fiziksel ödemelerde kullanım farkı

e-Cüzdanların kullanım alanı, hem online hem de fiziksel alışverişi kapsar. Ancak bu iki senaryoda çalışma şekli farklıdır.

Bu yapı sayesinde e-cüzdan, klasik banka hesabı ile günlük harcamalar arasında bir köprü görevi görür.

Ödeme dışında e-cüzdanların sunduğu ek işlevler

Bazı dijital cüzdanlar yalnızca ödeme odaklı çalışırken, bazıları çok daha kapsamlıdır. Özellikle banka tabanlı elektronik hesap cüzdanı çözümlerinde şu özelliklerle karşılaşabilirsin:

Harcama geçmişini detaylı görüntüleme

Online hesap cüzdanı üzerinden bakiye ayırma

Döviz cüzdanı veya farklı para birimi takibi

Fatura ve abonelik ödemeleri

Sadakat kartı veya kampanya tanımlamaları

Bu nedenle e-cüzdan ne demek sorusunun cevabı, yalnızca “ödeme uygulaması” ile sınırlı değildir. Doğru kullanıldığında e-cüzdanlar, günlük finans yönetimini sadeleştiren bir dijital yardımcıya dönüşür.

e-Cüzdan türleri nelerdir?

e-Cüzdanlar tek tip değildir. Kullanım amaçları, altyapıları ve sundukları özelliklere göre farklı türlere ayrılırlar. Dijital cüzdan seçerken bu ayrımları bilmek, “hangi cüzdan bana uygun?” sorusuna daha net cevap vermene yardımcı olur.

Mobil cüzdanlar

Mobil cüzdanlar, akıllı telefonlar üzerinden çalışan e-cüzdan türüdür. Kart bilgilerini, bakiye ve ödeme yetkilerini mobil uygulama içinde saklar. Bu tür dijital cüzdanlar özellikle:

Temassız ödemeler (POS üzerinden NFC veya karekodla),

Online alışveriş,

Uygulama içi (in-app) harcamalar gibi işlemler için idealdir.

Mobil cüzdanlar, günlük harcamayı hızlı hale getirir ve fiziksel kart taşımaya gerek bırakmayabilir.

Banka tabanlı e-cüzdanlar

Banka tabanlı e-cüzdanlar, doğrudan banka hesabına veya vadesiz hesaba bağlı çalışır. Bazı bankalar bu hizmeti “dijital hesap cüzdanı” ya da “elektronik hesap cüzdanı” olarak sunar. Bu tür cüzdanlarda:

Banka hesap cüzdanı bakiyeni görebilir,

Harcamaları vadesiz hesaptan yapabilir,

Bakiye takibini daha net yapabilirsin.

Bu yapı, özellikle para yönetimini tek noktada toplamak isteyenler için avantaj sağlar.

Sanal / Online cüzdanlar

Sanal ya da online cüzdanlar, genellikle internet odaklıdır. Fiziksel mağazalarda her zaman kullanılamayabilirler; ama online alışverişlerde, abonelik ödemelerinde veya üçüncü parti platformlarda sıklıkla tercih edilirler. Bu tür dijital cüzdanlar, kart bilgilerini doğrudan paylaşmak istemeyen, finansal verilerini sanal ortama taşımak isteyen kullanıcılar için uygundur.

HCE (Host Card Emulation) cüzdanlar

HCE cüzdan ne demek? diye baktığımızda, bu teknoloji kart bilgilerinin telefonun içinde değil, bulut tabanlı bir sistemde saklandığını görürüz. Bu yaklaşım:

Kart verilerini cihazda tutmaz,

Güvenliği artırır,

Özellikle temassız ödemelerde (NFC üzerinden) avantaj sağlar.

Kullanıcı açısından fark, ödeme yaparken telefon kilitliyken bile işlem onayı alma veya daha yüksek güvenlik seviyesidir.

e-Cüzdan karşılaştırması

Tür | Nerede kullanılır? | Avantajı | Dezavantajı |

Mobil cüzdan | Fiziksel & online | Temassız & hızlı kullanım | Bazı POS’larda destek sınırlı olabilir |

Banka tabanlı e-cüzdan | Banka & dijital | Hesap takibi kolay | Bağlı bankaya bağımlı |

Sanal/Online e-cüzdan | Online alışveriş | Kart bilgisi gizli kalır | Fiziksel mağazada kısıtlı |

HCE cüzdan | Temassız | Yüksek güvenlik | Teknik bilgi gerekebilir |

Türkiye’de e-Cüzdan kullanım mevzuatı nasıl düzenleniyor?

Türkiye’de dijital cüzdanların hukuki altyapısı, “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” ile oluşturulmuştur. Bu kanun, ödeme hizmetleri ve elektronik para (e-para) modellerini kapsar ve e-cüzdan gibi yapıları doğrudan etki altına alır. Detaylı bilgi için TCMB mevzuatını okuyabilirsin.

e-Cüzdan hizmeti sunanların, ödeme hizmet sağlayıcı veya elektronik para kuruluşu statüsüne uygun izin ve lisans alması gerekir. Uyum süreleri ilgili düzenlemelerde belirtilmiştir.

“Elektronik para” hukuki olarak tanımlandığı için, e-cüzdanlar genelde bu çerçevede değerlendirilir. Elektronik para; alınan fonlar karşılığında elektronik ortamda saklanan ve ödeme aracı olarak kabul edilen değerdir.

BDDK ve TCMB düzenlemeleri, ödeme sistemleri ve kimlik doğrulama süreçleri gibi konularda dijital cüzdan sağlayıcılarının güvenlik ve işlem doğrulama standartlarını belirler.

Bu mevzuat yapısı, hem tüketici korumasını hem de finansal sistemin istikrarını sağlamayı amaçlar.

Türkiye’de bankaların sunduğu e-cüzdanlar

Türkiye’deki dijital cüzdan ekosistemi, nakit kullanımının azalması ve online alışverişin hızlanmasıyla birlikte senin için tam bir kurtarıcı haline geldi. Artık kredi kartı bilgilerini her siteye girmekle uğraşmak yerine, bu cüzdanlarla hem güvenliğini sağlayabilir hem de yaptığın harcamalardan nakit iade (cashback) kazanabilirsin.

Banka tabanlı cüzdanlar

Halihazırda kullandığın bankanın sana sunduğu çözümlerdir. En büyük avantajın, banka hesabındaki parayı veya kredi kartı limitini anında kullanabilmen ve bankanın sadakat puanlarını (Bonus, Chip-para vb.) bu cüzdanlarla kolayca harcayabilmendir.

Operatör tabanlı cüzdanlar

Turkcell, Türk Telekom veya Vodafone kullanıcısıysan bu cüzdanlar sana harika bir kolaylık sağlar: Harcamalarını doğrudan telefon faturana yansıtabilirsin. Yani cebinde o an nakit yoksa bile "mobil ödeme" ile alışverişini tamamlayabilirsin.

Bağımsız dijital cüzdanlar

Bir bankaya bağlı kalmak istemiyorsan bu uygulamalar tam sana göre. Sadece telefon numaranla saniyeler içinde hesap açabilir, arkadaşlarına 7/24 ücretsiz para gönderebilir ve özellikle dijital platform (Netflix, YouTube vb.) aboneliklerinde yüksek iadeler alabilirsin.

Türkiye’deki dijital cüzdanlar

Hangi cüzdanın sana neler sunduğunu aşağıdaki tablodan detaylıca inceleyebilirsin:

Kurum / Marka | E-Cüzdan | Öne çıkan avantajlar ve senin i̇çin detaylar |

Migros / Colendi | Money Pay | Migros ve Şok harcamalarında kolaylık sağlar. "Hemen Al Sonra Öde" ile alışveriş limitini faturana yansıtmadan kullanabilirsin. |

BKM | BKM Express | Türkiye'nin ortak cüzdanıdır. Kart bilgilerini paylaşmadan, tüm banka kartlarını tek şifreyle güvenli alışverişe açar. |

Nays | Hem eğlenceli hem kazançlı. Alışverişlerinden nakit iade kazanabilir, arkadaşından borç alır gibi anında esnek hesap açabilirsin. | |

Turkcell | Paycell | Operatör dünyasının devi. Harcamalarını telefon faturana yansıtabilir, QR kod veya Paycell Kart ile her yerde ödeme yapabilirsin. |

Vodafone | Vodafone Pay | Vodafone kullanıcılarına özel kampanyalar sunar. Cüzdanına bakiye yükleyip online ve fiziksel mağazalarda özgürce harcayabilirsin. |

Türk Telekom | Pokus | Kart aidatı derdi yok! Harca-kazan kampanyalarıyla gençlerin ve bütçesini yönetmek isteyenlerin favorisi. |

Trendyol | Trendyol Cüzdan | Trendyol içindeki en hızlı ödeme yöntemi. İadelerin anında hesabına geçer, kazandığın Trendyol paralarla bedava alışveriş yapabilirsin. |

Hepsiburada | Hepsipay | "Hemen Al Sonra Öde" limitiyle bütçeni zorlamadan alışveriş yapmanı sağlar. Hepsiburada dışındaki sitelerde de ödeme imkanı sunar. |

BonusFlaş | Bonus dünyasının tüm ayrıcalıkları cebinde. QR ile ödeme yapabilir, kampanyalara tek dokunuşla katılarak ekstra Bonus kazanabilirsin. | |

World Pay | Fiziksel kartın yanında olmasa bile QR ile ödeme yapmanı, akaryakıtını aracından inmeden ödemeni sağlar. | |

Param | Param | Türkiye'nin en köklü finteklerinden. Anlaşmalı binlerce markada çok yüksek nakit iade oranları sunar. |

Pazarama | Pazarama Cüzdan | İş Bankası ekosistemindeki bu cüzdanla hem alışveriş yapabilir hem de tatil/uçak bileti gibi ihtiyaçlarını puanlarla karşılayabilirsin. |

Akbank | Tosla | Genç odaklı ve çok sosyal. Arkadaşlarınla ortak hesap yapabilir, oyun ve yemek harcamalarında anında iadeler kapabilirsin. |

Fups | FUPS | Sosyal hesap özelliğiyle bütçeni arkadaşlarınla paylaşabilir, harcamalarını bölüştürerek yönetebilirsin. |

Oldubil | Oldubil | Banka hesabı olmayanlar için can simidi. Dakikalar içinde sanal kart oluşturup faturalarını ödeyebilirsin. |

Sipay | Sipay Cüzdan | Tek bir dijital cüzdan üzerinden farklı banka hesaplarını yönetebilir, yurt dışı para transferlerini uygun maliyetle yapabilirsin. |

Hangi cüzdanı tercih etmelisin?

Eğer sıkı bir oyuncuysan (Gamer): Papara veya Nays'ın oyun platformları için verdiği iadeleri mutlaka kullanmalısın.

Eğer kredi kartı kullanmıyorsan: Paycell veya Vodafone Pay ile harcamalarını telefon faturana yansıtarak esneklik kazanabilirsin.

Eğer çok fazla online alışveriş yapıyorsan: Trendyol Cüzdan veya Hepsipay sana hız ve ekstra puan kazandıracaktır.

Eğer güvenliğe çok önem veriyorsan: Tüm kartlarını tek bir şifreyle korumak için BKM Express'i tercih edebilirsin.

Mobil cüzdan ile e-Cüzdan arasındaki fark

Mobil cüzdan ve e-cüzdan kavramları çoğu zaman birbirinin yerine kullanılır. Aslında mobil cüzdan, e-cüzdanın bir alt türüdür. Yani her mobil cüzdan bir e-cüzdandır, ancak her e-cüzdan mobil cüzdan olmak zorunda değildir.

Mobil cüzdanlar özellikle akıllı telefonlar üzerinden çalışan, temassız ödeme odaklı çözümler sunar. e-Cüzdan kavramı ise daha geniştir. İçinde mobil cüzdanları, banka tabanlı dijital cüzdanları ve online cüzdanları kapsar. Bu ayrımı bilmek, beklentine uygun bir cüzdan seçmene yardımcı olur.

e-Cüzdan ile banka hesabı arasındaki fark

e-Cüzdan ile banka hesabı sıkça karıştırılır. Banka hesabı, paranı sakladığın ve resmi bankacılık işlemlerini yaptığın ana yapıdır. e-Cüzdan ise bu hesaba veya karta bağlı çalışan bir kullanım arayüzü gibidir.

Bazı e-cüzdanlarda banka hesabı olmadan da bakiye tutulabilir. Ancak bu durum, e-cüzdanı banka hesabının yerine koymaz. Büyük tutarlı işlemler, kredi ürünleri veya uzun vadeli finansal işlemler hâlâ banka hesabı üzerinden yürütülür. e-Cüzdanlar daha çok günlük harcamaları kolaylaştırmak için kullanılır.

e-Cüzdan nasıl kullanılır?

Kurulum ve Güvenlik (Saniyeler İçinde Başla)

e-Cüzdan kullanmaya başlamak için uzun formlar doldurmana gerek yok.

İndir ve kaydol: Tercih ettiğin uygulamayı (Papara, Nays, Paycell vb.) indirip telefon numaranla kaydolabilirsin.

Kimlik doğrulama: Eğer daha yüksek limitler ve para çekme özelliği istiyorsan, uygulama üzerinden T.C. kimlik numaranla doğrulama yapman gerekir. Bu, hesabını "Onaylı Hesap" statüsüne taşır.

Güvenlik ayarları: Uygulama içinden biyometrik doğrulamayı (yüz tanıma veya parmak izi) mutlaka aktif etmelisin. Bu, her ödemede SMS şifresi bekleme derdini ortadan kaldırır.

Cüzdanı Fonlama (Para Yükleme)

Dijital cüzdanını üç farklı şekilde kullanabilirsin:

Bakiye yükleyerek: Banka hesabından EFT/Havale yaparak veya ATM’den nakit yatırarak cüzdanına para aktarabilirsin. Bu yöntem, özellikle bütçeni sınırlamak istediğinde harikadır.

Kart tanımlayarak: Mevcut kredi veya banka kartlarını cüzdana bağlarsın. Ödeme anında para doğrudan kartından çekilir.

Hazır limit - Faturaya yansıtma: Eğer limitin varsa, nakdin olmasa bile alışveriş yapabilir, bedelini bir sonraki ay telefon faturana yansıtabilirsin (Örn: Paycell, MoneyPay).

e-Cüzdan nerelerde ve nasıl kullanılır?

Dijital cüzdanın kullanım alanı sadece internet siteleriyle sınırlı değil:

Online alışveriş: Ödeme sayfasında kart bilgisi girmek yerine ilgili cüzdan seçeneğine tıklarsın. Uygulama otomatik açılır, onay verirsin ve işlem biter. Kart bilgilerini her siteye dağıtmamış olursun.

QR kod (karekod) ile ödeme: Kasada "Karekodla ödemek istiyorum" demen yeterli. Uygulamadan kamerayı açıp kodu okutarak cüzdanındaki bakiyeyle veya puanlarınla ödeme yapabilirsin.

7/24 para gönderimi: Arkadaşının sadece telefon numarasını bilmen yeterli. IBAN karmaşasıyla uğraşmadan, hafta sonu veya gece fark etmeksizin anında para gönderip alabilirsin.

Abonelik yönetimi: Netflix, Spotify veya YouTube gibi düzenli ödemelerini bir e-cüzdana bağlayarak harcamalarını tek bir ekrandan takip edebilir, buralardan gelen nakit iadeleri (cashback) toplayabilirsin.

Kullanıcılar için ipuçları

Cashback (nakit i̇ade) takibi yap: Cüzdanların çoğu belirli sektörlerde (market, yemek, oyun) %5 ile %50 arasında nakit iade verir. Alışveriş yapmadan önce hangi cüzdanın o mağazada kampanyası olduğuna bakarsan ay sonunda ciddi bir tasarruf sağlarsın.

Sanal kart oluştur: İnternetten ilk kez alışveriş yapacağın ve tam güvenemediğin sitelerde cüzdanın üzerinden bir "Sanal Kart" oluştur. İşlem bitince kartı kapatabilir veya limitini sıfırlayabilirsin.

Ortak ödeme özelliğini kullan: Bazı cüzdanlarda (Örn: Fups) arkadaşlarınla yediğin yemeğin hesabını uygulama üzerinden anında bölüştürebilirsin. "Kim ne kadar ödeyecek" derdi böylece ortadan kalkar.

Ulaşım kartlarını yükle: Birçok e-cüzdan (İstanbulkart vb.) ulaşım kartlarına bakiye yükleme imkanı sunar. Otobüse binmeden hemen önce telefonundan saniyeler içinde yükleme yapabilirsin.

e-Cüzdan güvenli mi?

e-Cüzdan kullanımı söz konusu olduğunda en çok merak edilen konulardan biri güvenliktir. Kart ve hesap bilgilerinin dijital ortamda tutulması doğal olarak soru işaretleri yaratır. Ancak e-cüzdanlar, bu bilgileri doğrudan paylaşmak yerine farklı güvenlik katmanlarıyla korur.

Ödeme sırasında kart bilgileri genellikle karşı tarafa iletilmez. Bunun yerine geçici ve tek kullanımlık dijital bilgiler kullanılır. Ayrıca parmak izi, yüz tanıma veya uygulama şifresi gibi ek doğrulama adımları sayesinde, cüzdana sadece sen erişebilirsin.

Elbette güvenlik sadece uygulamaya bağlı değildir. Telefonunun ekran kilidini açık bırakmamak, bilinmeyen bağlantılara tıklamamak ve resmi uygulamalar dışında cüzdan bilgilerini paylaşmamak da senin alman gereken temel önlemler arasındadır.

Hülya Kırım

Finans dünyasına duyduğu ilgi ve birikimini Hesap'ta okuyucularla paylaşarak, finansal konuları anlaşılır ve erişilebilir kılmayı hedeflemektedir.