Kredi Derecelendirme Sistemi

Kredi derecelendirme kuruluşları, ülkelerin ve şirketlerin borç ödeme kabiliyetlerini analiz eden ve bu analizleri kamuoyuyla paylaşan bağımsız kurumlar olarak tanımlanabilir.

İçeridekiler

Kredi Derecelendirme Sistemi

Kredi derecelendirme kuruluşları, ülkelerin ve şirketlerin borç ödeme kabiliyetlerini analiz eden ve bu analizleri kamuoyuyla paylaşan bağımsız kurumlar olarak tanımlanabilir.

Dünya genelinde yüzlerce yerel ve uluslararası kuruluş bu alanda faaliyet gösterse de, küresel ölçekte referans kabul edilen üç dev oyuncu vardır: Standard & Poor’s (S&P), Moody’s ve Fitch Ratings. Bu üçlü, finansal piyasalarda “Üç Büyükler” olarak anılır.

Sistem nasıl çalışıyor?

Bir derecelendirme kuruluşu, değerlendirme yaptığı ülke veya şirketin ekonomik, finansal ve politik göstergelerini çok boyutlu bir analiz sürecine tabi tutar.Bu süreçte; ekonomik büyüklükler, mali disiplin, dış ticaret dengesi, siyasi istikrar, finansal sektörün dayanıklılığı ve gelir çeşitliliği gibi unsurlar dikkate alınır.

Kredi derecelendirmeleri genellikle belirli dönemlerde güncellenir; ancak önemli ekonomik ya da politik gelişmeler yaşandığında plan dışı değerlendirmeler de yapılabilir.Sonuç olarak verilen not, bir ülkenin veya kurumun “finansal karnesi” olarak kabul edilir. Bu notun uzun vadeli versiyonu ise genellikle manşet notu olarak öne çıkar.

Anahtar eşik: Yatırım yapılabilir seviye

Kredi notları arasında kritik bir eşik, yatırım yapılabilir seviyedir. Bu eşik, piyasalarda risk algısının ve yatırımcı davranışlarının yönünü belirleyen en önemli göstergelerden biridir. Her kredi derecelendirme kuruluşunun kendi not skalası bulunsa da, “yatırım yapılabilir” eşiği genel olarak aynı düzeyde korunur. Bahsi geçen üç kredi derecelendirme şirketinin not sistematikleri ayrışsa da bu eşik değer korunur ve ülkeler / kurumlar ilkin bu eşik değerin altında mı yoksa üstünde mi olduklarına göre sınıflandırılırlar.

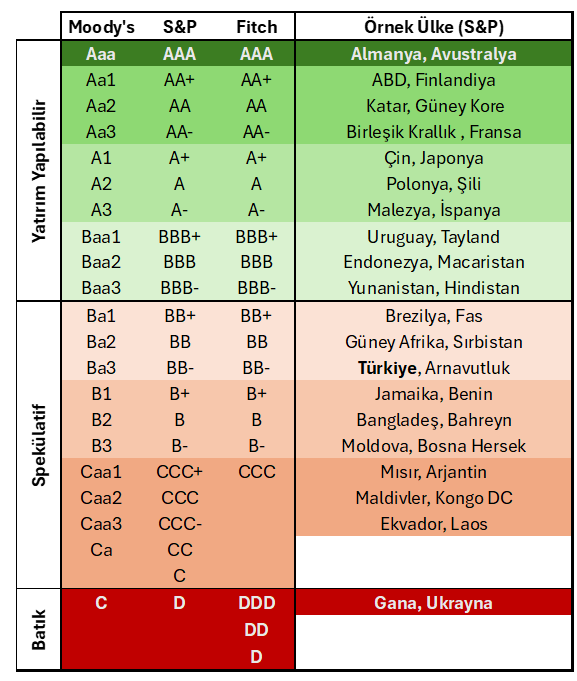

Kredi derecelendirme kuruluşlarının not skalaları şu şekilde tablolaştırılabilir:

(örnek ülkeler, Moody’s Eylül ’25 notlarına dayanarak listelenmiştir

Notlara ek olarak kullanılan görünüm statüleri (pozitif, durağan, negatif) ise bir sonraki değerlendirmede notun hangi yönde değişebileceğine dair sinyal niteliği taşır. Diğer bir ifadeyle, pozitif görünümlü bir not için toplantı yapılacağında, masadaki konu notun artırım ihtimali olur.

Not neye etki ediyor?

Bir ülkenin ya da şirketin kredi notu, borçlanma maliyetlerini ve yatırım çekme kapasitesini doğrudan etkiler. Notu düşük olan ülkeler ve kurumlar, yatırımcılar açısından daha riskli algılandıkları için daha yüksek faizle borçlanmak zorunda kalırlar. Ayrıca birçok yatırım fonu, sadece yatırım yapılabilir seviyedeki ülke veya şirketlere yatırım yapabildiğinden, bu eşik finansal erişim açısından stratejik bir öneme sahiptir.

Kredi notu aynı zamanda kur istikrarı, bankacılık sektörü performansı ve doğrudan yabancı yatırım akışları üzerinde de belirleyici bir faktördür. Tek başına trend belirleyici olmasa da ekonomiler için güçlü bir referans ve güven göstergesidir. Diğer bir ifadeyle bu not, ekonomi genelindeki tüm kavramları harika bir ölçümle raporlamasa da genelgeçer bir karne niteliği taşır.

Eleştiriler ve Sonuç

Kredi derecelendirme kuruluşları, sistematikleri ve etki alanları uzun süredir küresel çapta tartışma konusu oluyor. Zaman zaman alevlenen zaman zamansa dinginleşen bu haber akışının merkezinde not adaleti yer alıyor.

Bugün bile devam eden tartışmalar özellikle 2008 finansal krizi döneminde yapılan hatalı notlamalarla alevlenmiş durumdaydı. Kurumların itibarlarını ve ağırlıklarını önemli ölçüde azaltan bu dönemin ardından küresel çaptaki uygulama akışında kayda değer bir değişiklik izlenmedi.

Eleştirilerin başında tarafsızlık tartışmaları yer alıyor. Kredi derecelendirme kuruluşlarının gelirlerini değerlendirdikleri ülke ve şirketlerden elde etmesi, bağımsızlıklarına yönelik soru işaretlerini artırıyor. Bunun yanında, kurumlar sıklıkla standardizasyon eksikliği nedeniyle de eleştiriliyor; zira farklı derecelendirme kuruluşları aynı ülke veya şirkete birbirinden oldukça farklı notlar verebiliyor. Ayrıca not güncellemelerinin gecikmesi ve gelişmekte olan ülkelere karşı daha katı bir değerlendirme yaklaşımı da sistemin diğer zayıf yönleri arasında gösteriliyor.

Bunlara ek olarak, bazı bölgelerde uygulanan “ülke tavanı” (sovereign ceiling) kuralı da tartışmalı. Bu uygulama, şirketlerin kredi notlarının bulundukları ülkenin notunu aşmasını engelliyor. Avrupa Birliği’nde geçerli olmayan bu sınırlama, Türkiye’nin de aralarında bulunduğu birçok gelişen ekonomi için hala yürürlükte. Sonuç olarak, bir kurumun finansal performansı veya geleceğe yönelik potansiyeli ne kadar güçlü olursa olsun, alabileceği en yüksek not ülkesinin kredi notuyla sınırlandırılıyor.

Sonuç

Kredi derecelendirme kuruluşlarının geçmiş dönem performansları ile çoğu zaman da niyetleri tartışma konusu oluyor ve olmaya da devam edecek. Öte yandan, içinde bulunduğumuz dönemde bu sisteme güçlü bir ikame geliştirilebilmiş de değil. Kısaca, kurumların dönemsel gözden geçirme toplantıları ve notlamaları eleştiriler ne kadar güçlü olursa olsun manşetlerde kalmayı ve ülke ya da kurumların finansal performansına etki etmeyi (en azından kısa ve orta vadede) sürdürecek.